Financial

- I. 투자지식 기초

- II. 파생상품

- III. 기타 정보

- 11. 귀금속 투자(현물투자)

- 12. 적절한 투자방법이란

- 13. Vanguard ETFs

- 14. 장외채권

- 15. 회사의 신용평가 유효기간

- 16. 채권과 어음 등, 용어의 차이와 의미

- 17. 공매도와 선물매도의 차이

- 18. 펀드 (Fund)

- 19. 상장지수펀드(ETF)

- 20. 장내채권 매매 1

- 21. 장내채권 매매 2

- 22. 장내채권 매매 3

- 23. 미국국채의 잔존기간에 따른 이름

- 24. Vanguard Bond ETF

- 25. 섹터(Sectors)

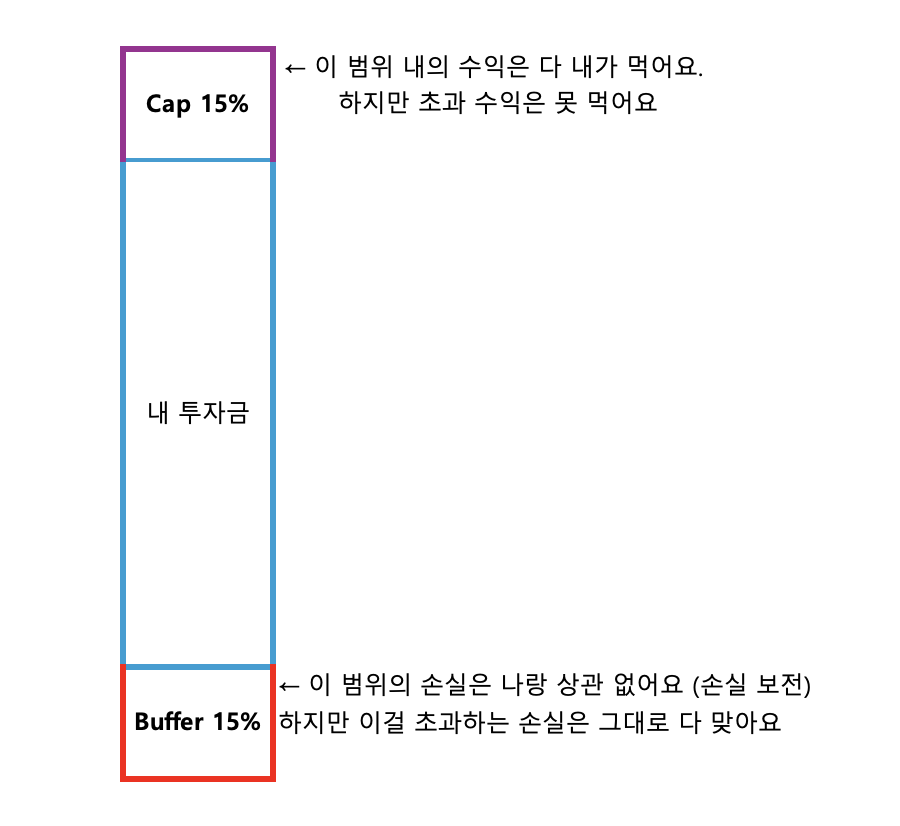

- 26. 버퍼 ETF (Buffer ETF)

- IV. 참고자료

- 2024년 02월 경제전망 보고서 요약

- 2024년 일본 동향 및 전망

- 2024년 중국 경제전망 요약

- 2024년 인도 경제전망 요약

- 자본주의4.0과 투자의 미래

- 2024년 4월 마지막주 REITS 보고

- 글로벌 경기확장 사이클의 장기화와 인공지능이 주도하는 시장 (삼성증권)

- 미 대통령 및 의회선거 3 : 트럼프의 IRA 폐기 공약 점검

- 2024년 하반기 및 2025년 경제전망

- 2024년 8월 자산배분전략 (삼성증권)

- 리츠(REITs)의 외연 확대

- 2024년 7월 한국은행의 미국경제 전망 보고서 요약

- 2024년 미국의 대선공약 비교

- ETF 세금(해외 ETF의 과세)

- 2024년 10월 한국은행 경제동향 보고서

- 2024Q4 버크셔 해서웨이 주식 현황

- 삼성증권 - 로봇 소식

- 삼성증권 - 미중무역전쟁 점검

- 전술적 자산 배분에 대한 정량적 접근

- 투자 상품별 위험도 및 수익률 비교

- V. 읽을 거리

- 직장인 주식투자가 수익을 내기 어려운 이유

- 엘리엇 파동이론(The Wave Principle)

- TQQQ/SOXL 매수법

- 존 보글의 투자원칙

- 피케티의 21세기 자본

- 추세지표 - ADX (Average Directional movement Index)

- 추세지표 - CCI (Commodity Channel Index)

- 추세지표 - DMI (Directional Movment Index)

- 추세지표 - MACD, MACD w-SAR, Oscillator

- 시장강도 - Binary Wave

- 시장강도 - Accumulation Distribution

- 시장강도 - 투자심리선

- 트럼프의 관세정책과 전망(삼성증권)

- 워렌버핏, 버크셔 해서웨이 주주서한

- VI. 뉴스 분석

- 2024-04-14 트럼프는 뭐라고 말할까

- 2025-04-15 계획대로 되는 것은 없다

- 2025-04-16 간을 보고 간을 보고, 또 간을 보자

- 2025-04-16 트럼프가 바라는 것과 중국이 바라는 것

- 2025-04-17 살얼음

- 2025-04-18 맨정신은 제롬 파월밖에 없다

- 2025-04-22 MAGA? MAPA!!

- 2025-04-23 진정되었나?!

- 2025-04-24 큰 기대는 하지 말기

- 2025-04-25 자랑거리를 기다리는 트럼프

- 2024-04-28 재미없는 한 주의 시작입니다

- 2024-04-29 특별한 것 없습니다

- 2025-04-30 조금씩 기대감이

- 2025-05-01 하락, 그리고 반등

- 2025-05-02 회복에 대한 기대감 증가

- 2025-05-03 "깜짝" 상승이라지만 "무난한" 상승

- 2025-05-06 약보합이 예상되는 한 주

- 2025-05-07 관망세 유지

- 2025-05-08 금리동결

- 2025-05-09 첫번째 관세협상 타결

- 2025-05-10 혁신은 없겠죠

- 2025-05-13 주가폭등

- 2025-05-14 올라라 올라라

- VII. 실제투자

I. 투자지식 기초

금융투자와 관련한 기본적인 지식을 정리해 둔 챕터

01. 예금이란

예금은 여러가지 종류가 있지만 기본적으로는 "은행에 돈을 맡기고 약간의 이자를 받는 형태"입니다.

이것은 전에도 말씀드렸지만 돈을 받는 곳(예: 은행)이 돈을 달라고 하지도 않았는데 사람들이 알아서 돈을 가지고 오는 것이기 때문에 금리가 매우 짭니다.

그 중에서 "자유저축예금"은 훨씬 짭니다. 그런 이유는, 은행이 자유저축에 들어있는 돈을 가지고 돈놀이(이자놀이)를 하기가 매우 어렵기 때문입니다. 언제 고객이 돈을 꺼내갈지 모르니까요.

결국 우리도 마찬가지지만 "어느정도 일정이 정해져 있는 돈"이라면 이자놀이가 가능한데 자유저축예금은 그런 것이 없기 때문에 매우 손해스럽습니다.

그나마 이자를 좀 많이 주는 것이 최근 모 인터넷 은행의 생활비 통장 같은 것이지요.

결국 예금을 통해 이자를 불리고 싶다라고 생각하시면 "정기예금" 뿐입니다.

정기예금은 우리가 금융기관에 "이 기간동안 당신들이 제시한 얼마의 금리를 받고 돈을 빌려주는 것" 입니다. 보통 3, 6, 9, 12, 24개월 단위로 돈을 빌려주는 것입니다. 원칙대로 하면 돈을 맡기는 우리는 이 기간이 끝나기 전에 돈을 받을 수 없습니다. 하지만 그러면 문제가 너무 많이 생기니 중도해지가 가능합니다.

단, 중도해지를 신청하게 되면 약정된 금리의 1/10정도밖에 받지 못합니다. "언제나 정기예금은 반드시 만기를 지키도록" 노력하세요.

02. 적금이란

적금은 예금의 또 다른 형태입니다. 하지만 기본적으로 돌아가는 방식은 예금과 동일합니다.

적금이라는 것은 우리가 금융기간에 "~만큼의 기간동안 매달, 매주 이만큼의 돈을 넣을테니 약속한 이자를 주시오"라고 계약하는 형태입니다.

정기예금(기한이 정해진 예금)과 다른 점이 있다면 적금은 초기에 약속한 돈을 통째로 넣는 것이 아니라 정해진 기간에 약속한 돈을 지속적으로 입금하는 것입니다. 그것만 다른 점입니다.

적금의 장점은 다음과 같습니다.

- 이미 금융기관과 약속을 한 것이므로 매달 정해진 돈을 내야 합니다. 다시말해 약속한 금액만큼은 우리가 엉뚱한데 쓰지 못하기 때문에 절약과 저축의 의미가 생깁니다.

- 자유저축보다 금리를 조금 더 많이 줍니다. 적금은 계약한 기간동안 그 돈을 금융기관에 거치(돈을 맡겨둠)하는 것이기 때문에 금융기관이 자신들의 계획에 따라 그 돈을 운용하기가 쉽습니다. 네. 우리에게 돈을 받아서 그 돈으로 돈 놀이(이자놀이)를 하는 것이지요.

- 만기에 목돈을 만질 수 있습니다. 이자의 이야기는 아닙니다. 그 동안 내가 예금한 돈이 뭉쳐져서 큰 돈이 되어 돌아오는 것이지요. 매달 10만원을 1년 동안 넣었다고 치면, 만기에 120만원이라는 돈이 나옵니다. 물론 그동안 내가 넣은 돈이니 공짜로 생긴 돈은 아니지만 열심히 아낀 돈이 한꺼번에 나오면 큰 돈이 되어 기쁜 것이지요.

하지만 적금도 단점이 있습니다.

우선 이것도 금융기관과 계약을 한 것이니 중도해지를 하면 계약파기에 해당이 되어 약속한 이자의 1/10정도밖에 받지 못합니다. 그리고 중간에 갑자기 돈이 없을 때에도 이것은 계약이니 매달 일정한 금액을 꼭 예금해야 합니다. 물론 이 문제에 대해 은행권들은 "몇 달 못내도 괜찮다"라든가 "은행에 적금을 든 금액만큼 대출을 해줄께"라는 서비스를 제공하지만 아무튼 돈을 꺼내지 못한다는 사실은 변함이 없습니다.

사람들이 적금을 모든 금융투자의 제1번으로 설명하는 이유는 사실 여러분이 "딴 데 돈을 못 쓰고 울며 겨자먹기로 예금을 해서 결국에는 목돈을 만들 수 있다"는 것입니다. 일단 계약을 했으면 지켜야 하니 어떻게든 꼬박꼬박 예금하게 되고, 그 결과 우리는 만기때 큰 돈을 받을 수 있습니다. 물론 그 돈의 대부분은 내가 불입한 원금이긴 하지만 그래도 이 돈은 앞으로 우리가 더 큰 투자를 할 때의 씨앗이 됩니다.

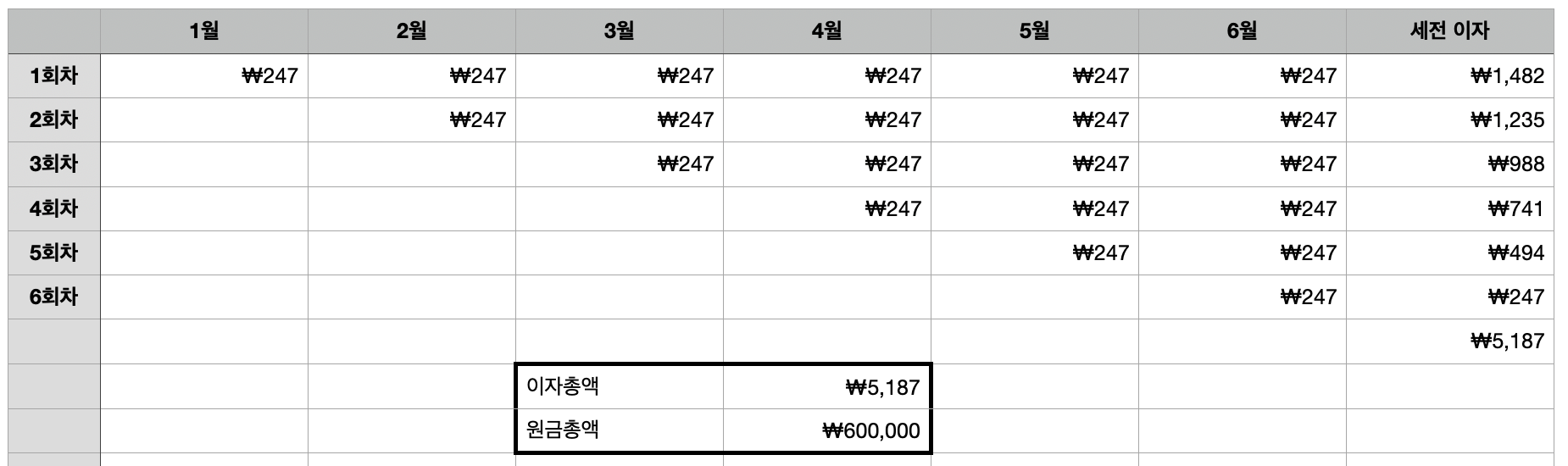

그럼 실제로 받는 돈은 어떻게 될까요?

예를들어 100,000원씩 6개월간 3% 단리금리로 적금을 들어보겠습니다. 그러면 아래와 같은 결과가 나옵니다.

네. 우리는 6개월 후에 원금 600,000원과 이자 5,187원을 돌려받게 됩니다.

(실제 계산은 조금 더 복잡하기 때문에 금액 자체가 조금 달라질 수 있습니다.)

다시 말씀드리지만 적금의 가장 큰 장점은 "엄한 곳에 돈을 못 쓰고 꼬박꼬박 모을 수 있다"입니다. 이자는... 그리 크지는 않습니다.

하지만 이자라는 것은 규모(원금)이 커지면 완전히 달라지기 때문에 항상 이자를 소중하게 생각하세요.

<주의>

한국의 경우 어떤 종류든 간에 하나의 금융회사(은행이든 저축은행이든, 신협이든)에 들어간 돈의 총액이 5,000만원을 이하인 경우, 그 금융회사가 부도가 나도 5,000만원까지는 돈을 돌려주고 있습니다. 예금보험공사라는 곳이 하는 일이지요.

여러분이 아무리 돈이 남아돌아도 절대 한 금융회사에 5,000만원을 초과하는 금액을 넣지는 마세요. 이 돈은 이자까지 다 합쳐서 5,000만원이라는 말입니다. 5,000만원 넣어서 추가로 생긴 이자는 돌려받지 못합니다.

03. 복리는 뭐고 단리는 뭐야?

이자를 계산하는 방법에 대한 것입니다. 어느쪽이든 일정기간 이상 내 돈을 예금했을 때 발생하는 것으로 이자를 계산하는 방식이 크게 두가지가 있다고 생각하시면 됩니다.

단리 : 단리는 원금(내가 맡긴 돈)을 정해진 기간동안 넣었을 때, 거치한 기간만큼 계산해 이자를 주는 단순한 방식입니다. 예를들어 1,000,000원을 3년간 연이율 3%로 빌려준다면, 매년 30,000원씩 이자를 계산해 3년후 이자 90,000원을 받는 것이지요.

복리 : 복리는 원금 뿐만 아니라 "원금에서 발생한 이자 역시 우리가 금융기관에게 빌려준 것으로" 치는 계산법입니다. 다시말해 우리가 빌려준 기간만큼 우리가 금융기관에게 빌려준 돈이 점점 불어난다고 치는 것입니다. 다시 한번 설명하자면 복리는 단리로 받은 이자와 원금을 뭉쳐서 동일한 금리로 금융기관에 빌려주는 것입니다.

이렇게 하면 단리와 무엇이 다르냐. 첫 해에는 100만원을 3%이자로 빌려줬으니까 연말에 1,030,000만원을 받게 됩니다. 하지만 둘째 해에는 103만원을 빌려준 것이 되고 1,060,900원을 받게 되며, 셋째 해에는 1,060,900원을 빌려준 것이 되어 1,092,727원을 받는 것이 됩니다.

보시면 아시겠지만 복리가 무조건 이득입니다. 최종적으로 받는 이자가 단리는 90,000원이지만 복리는 92,727원이니까요.

하지만... 금융기관은 바보가 아니고 어떻게든 이자를 적게 줘야 자신들에게 이득이니까 여러가지 조건을 걸어둡니다. 어찌보면 복리계산에서 가장 중요한 것은 "이자를 계산하는 주기"이지요.

그래서.... 예를들어 복리를 계산하는 방식에서, 이자가 발생하는 시기(흔히 회전주기라고 합니다)를 1년 단위로 한다거나, 아니면 돈이 다시 나왔다 들어가는 회전주기에 "시중금리로 변경한다"는 조건을 걸지요. 그래서 여러 저축은행들 - 그래도 은행보다는 이자를 더 줍니다. 왜냐면 돈이 필요하니까요 - 은 사람들을 많이 모으기 위해 높은 금리와 회전복리를 설명하고 있지만 실제로 받게 되는 돈은 미묘하게 많은 수준입니다.

네. 걔네들은 돈 장사(이자놀이)로 먹고 사는 애들입니다. 걔네들을 우리가 이길 방법은 없어요.

아무튼 장기간 돈을 예금해 놓아야 하는 경우, 그리고 앞으로 기준금리가 계속 오를 상황이 있다면 복리가 유리하긴 합니다. 네, 미묘하게 유리합니다.

무조건 유리한 것은 없습니다. 항상 말씀드리지만 로우 리스크 로우 리턴, 하이 리스크 하이 리턴입니다.

<주의>

한국의 경우 어떤 종류든 간에 하나의 금융회사(은행이든 저축은행이든, 신협이든)에 들어간 돈의 총액이 5,000만원을 이하인 경우, 그 금융회사가 부도가 나도 5,000만원까지는 돈을 돌려주고 있습니다. 예금보험공사라는 곳이 하는 일이지요.

여러분이 아무리 돈이 남아돌아도 절대 한 금융회사에 5,000만원을 초과하는 금액을 넣지는 마세요. 이 돈은 이자까지 다 합쳐서 5,000만원이라는 말입니다. 5,000만원 넣어서 추가로 생긴 이자는 돌려받지 못합니다.

04. 채권과 그 친구들

오늘은 채권 이야기를 하려고 합니다. 채권은 "돈 빌려줬다는 증서"를 어렵게 말한 것입니다.

흔히 회사들이 발행하는 어음이나 일반인들이 돈을 빌리고 주는 차용증서랑 같은 것입니다. 채권이라는 돈 빌림증에는 여러가지 내용이 적혀 있습니다.

- 액면가 : 증서 한장에 얼마인지 빌린 돈의 액수가 적혀 있습니다. 보통 10,000원입니다.

- 만기일 : 돈을 언제까지 빌린다는 날짜가 적혀 있습니다.

- 표면금리(쿠폰) : 연 금리로 몇 %인지가 적혀 있습니다.

- 이표 : 원래 채권에는 이자를 받을 때 쓰는 딱지가 붙어 있는데 그걸 이표라고 합니다. 그래서 예전에는 채권을 가지고 있는 사람은 이 이표를 떼어 채무자에게 채권에 대한 이자를 받았습니다. 그게 아직도 이름만 남아 있는 것인데요, 보통 이표채라고 하면 이표에 적힌 기간마다 이자를 받게 됩니다. 이자주기라고 생각하시면 됩니다. 전산으로 알아서 줍니다.

채권이라는 것은 국가/지방정부/공공기관/기업/은행 등이 돈을 빌리기 위해서 만든 것입니다. 그런데 빌려야 하는 금액이 너무나도 크기 때문에 한군데에서 모든 돈을 다 빌릴 수가 없어서 만 원단위 딱지로 만들어 사람들이 쉽게 빌려줄 수 있도록 한 것입니다. 이렇게 하면 천 억을 빌리려고 했을때 A은행이 300억 빌려주고(300억치 채권을 사고), B은행이 500억 빌려주고, C 회사가 200억을 빌려줄 수 있지요. 아무튼 채권을 만든 가장 큰 이유는 이렇게 이곳저곳에서 돈을 쉽게 빌리기 위해서입니다.

채권은 대단히 간단합니다. 그냥 채권(Bond)라고 적힌 종이딱지에 "우리는 이 채권을 가진 사람에게 만기일까지 몇 %의 금리로 돈을 빌립니다. 이자는 몇 개월 단위 이표로 드립니다" 라고 적혀있는 것입니다.

결국 우리가 채권을 산다라고 하면 국가, 지방정부, 공공기관, 기업에 돈을 빌려주고 만기가 올 때까지 이자를 받다가 만기에 원금을 돌려받는 것이 전부입니다. 네. 개미보다 못한 우리가 이런 거대한 애들에게 돈을 빌려주는 것이죠.

채권의 특징

채권은 물가와 금리에 대한 이해가 조금 필요합니다.

세상의 모든 돈은 사실 종이에 나라에서 특수 잉크로 "얼마"라고 적어 둔 종이 쪼가리에 불과합니다. 그리고 이 종이 쪼가리는 물가가 변하는 것에 따라 그 가치가 매년 조금씩 변하게 되어 있습니다. 보통 물가는 매년 조금씩 상승하지요.

물가가 오른다는 말은, 종이 쪼가리인 돈은 그대로인데 실물인 물건의 가치는 조금씩 오른다는 뜻이고, 반대로 말하자면 돈의 가치가 물가상승률만큼 떨어지고 있다는 것입니다. 예를들어, 올해 초에 10,000원을 가지고 있었는데 올해 물가 상승률이 2%였습니다. 그렇다면 연말에 만원짜리의 종이돈의 가치는 9,800원이 된 것입니다. 이렇게 돈으로 따지고 보면 이해가 확 되실텐데, 만약 어마어마한 크기의 돈. 예를들어 1,000억이 있다면 어떻게 될까요? 네. 연말에는 980억의 가치밖에 남지 않습니다. 가만히 앉아서 20억이 날아간 것이지요.

이렇듯 우리는 돈의 가치를 유지하기 위해 언제나 물가상승률 이상의 이자를 받아야 합니다. 그렇게 빵꾸난 돈의 가치만큼 매꿔주질 않으면 저금통 속의 돈처럼 계속 그 가치가 작아지니까요. 채권의 경우도 동일한데, 채권의 액면가인 10,000원은 매년 물가상승률이 2%라면 그 퍼센티지 만큼 가치가 계속 떨어집니다. 첫 해에는 10,000원이었던 채권의 실제 가치는 1년 후에는 9,980원이 되고, 다시 다음 해에는 더 떨어지겠지요. 결국 채권도 시간이 가면 갈 수록 그 가치가 하락하게 됩니다. 발매시 10,000원 이었다고 실제 가치가 만기까지 10,000원이 아니라는 것입니다. 네. 적혀 있는 숫자는 바뀌지 않지만 "그 돈으로 할 수 있는 일"이 계속 줄어드는 것이라고 생각하시면 됩니다.

결국 이 특징을 정리하면 채권은 발행일부터 만기일까지 이표로 받을 수 있는 예상이자와 물가상승률에 따른 돈의 가치 하락으로 끝임없이 액면가보다 실제 가치가 떨어진다는 것입니다.

두번째 특징은, 채권의 금리는 고정되어 있다는 것입니다. 금리가 고정되어 있다는 말은, 채권이 만기가 될 때까지 돈을 빌린 쪽이 망하지 않는 한 무조건 채권에 적힌 표면금리대로 이자를 받을 수 있다는 것입니다. 예를들어 지금처럼 고금리 시대에 5%짜리 채권을 샀는데 기준금리가 내린다면? 네. 은행금리는 계속 떨어져 예금이자는 낮아지지만 채권의 이자는 불변하기 때문에 우리는 만기가 될 때까지 고금리로 이자를 받을 수 있습니다!

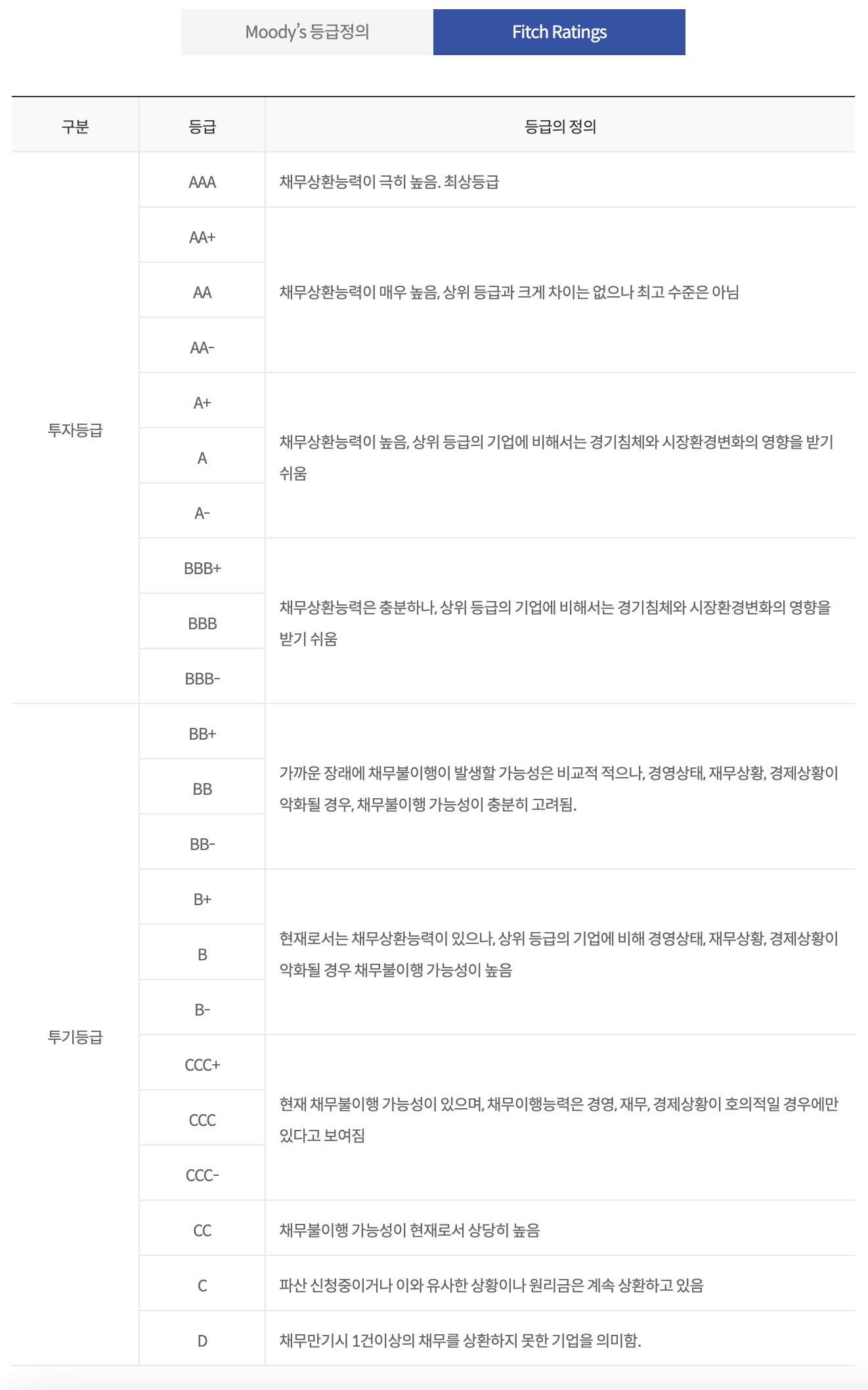

채권의 등급

모든 채권은, 채권시장이라고 부르는 곳에 상품으로 올라옵니다. 그러면 사람들은 안전할 것 같은 곳의 채권을 사는 형태로 돈을 빌려주는 것입니다. 그런데... 세상에는 너무나 많은 기업이 있으니 이 회사들이 나중에 돈을 잘 갚을지, 갚지 못할지 전부 다 아는 것이 불가능합니다. 그러다보니 돈을 빌려주는 사람들이 쉽게 판단할 수 있도록 돈을 빌리려는 곳의 신용등급이라는 것을 매기게 됩니다.

보통 이 신용등급이라는 것은 특별한 일이 없다면 1년에 1회 신용평가회사들이 회사의 재무재표를 보고 판단해서 등급을 매기게 됩니다. 그리고 이 등급에 따라 위험도가 높을수록 스프레드라고 부르는 위험등급에 따른 가산이자가 더 붙게 됩니다. 네, 하이 리스크니까 하이 리턴을 해야 해서요.

신용등급은 나라마다 조금 다르지만 세계적인 회사인 피치와 무디스에서 정한 등급과 크게 차이는 없습니다. 이것만 기억하세요.

AAA- 까지는 투자적격등급(돈 갚을 가능성이 매우 높음)이고 BB+ ~ C등급까지는 하이일드(돈 갚을 능력이 애매한 대신 이자를 많이 줌)이며, D는 부도난 회사의 채권입니다.

이것은 한국의 신용등급입니다.

한국의 경우도 위의 신용등급에 따라 모든 채권은 가산금리(스프레드)가 추가됩니다.

보시면 아시겠지만... 등급이 떨어지면 떨어질 수록 금리가 올라가지요? 이걸 가산금리(스프레드)라고 합니다.

이 등급은 신용평가기관이라는 곳이 자기들 목숨을 걸고 매기기 때문에 아주 큰 오차가 발생하는 경우는 거의 없습니다. 신용평가기관은 자신들이 매긴 등급이 맞지 않아 투자자들이 손해를 보는 경우, 순식간에 신용을 잃고 망하게 되기 때문입니다. 그래도 사기를 못 치는 것은 아니지만....

아무튼 가끔 등급에 따라 RF(Risk Free)등급이라고 표기하기도 하는데, 이건 국채를 말합니다. 왜 Risk Free냐면, 모든 국가는 무슨 일이 있어도 빌린 돈을 갚지 않으면 자신들의 화폐가치가 바닥으로 떨어지기 때문입니다. 물론 국가마다 "아 몰라! 배 째!" 하며 돈을 안 갚겠다(디폴트)고 하는 나라도 있지만 이렇게 되면 진짜 아무도 그 나라와 거래를 안하게 되기 때문에 그 나라는 망하게 됩니다. 네 세상의 모든 자원이 국내에 다 있지 않으면 100% 망합니다. 그래서 대부분의 국가는 설사 모라토리움(당장 돈을 못 갚겠어요! 좀 미뤄주세요!)을 선언할지언정 디폴트를 선언하고 아예 안 갚는 경우는 없습니다. 정말 안 갚으면... 1) 국제거래가 불가능해지고 2) 경우에 따라 채권국가의 침공을 당하게 되며 3) 아예 원시시대로 돌아가게 됩니다. 네.. 돈에는 용서가 없습니다.

채권투자의 위험성

보통 채권은 위와 같은 위험등급이 표시되어 있고 이 기준으로 금리가 적용되기 때문에, 간단하게 돈을 빌려줬을 때의 위험성을 판단할 수 있습니다.

네, RF등급, AAA ~ BBB- 등급까지는 투자적격등급(IG 등급)이라고 해서 돈을 빌려줘도 세상이 엉망이 되지 않는 한 이자와 원금을 돌려받을 수 있습니다. 대신 금리가 낮지요. 그리고 BB+ ~ C등급 까지는 하이일드채권이라고 해서 돈을 못 갚아 원금을 날릴 수가 있는 대신에 금리가 매우 높습니다. D등급? 그건 우리가 건드리는 것 아니에요.

아무튼 우리가 직접 채권을 산다고 하면, AAA+ ~ BBB-까지의 채권을 사게 될 것이니 대부분의 경우 안전합니다. 네, "대부분의 경우" 안전합니다.

여기서 "대부분의 경우"라고 말씀드린 이유는... 그래도 은행에 예금한 것보다는 위험하기 때문입니다. 분명히 원금을 날릴 수 있습니다. 가능성이 매우 낮은 것 뿐이지만요. 아시겠죠? 하이 리스크 하이 리턴입니다.

그리고... 실제로 등급이 높았던 회사가 경영상의 이유로 바보짓을 해서 등급과는 맞지 않게 돈을 못 갚게 될 수도 있습니다. 이런 경우 다음해 신용등급 판정시기가 와야 등급이 떨어지므로 신용등급을 100% 믿지 못하는 상황이 생길 수 있습니다. 네, 아무리 비교적 안전하다고 해도, 돈을 빌려주는 사람은 언제나 돈을 빌리는 녀석이 잘 갚을 수 있을지 고민해야 합니다.

채권을 왜 사고 팔고 하나요?

아까 말씀드린 채권의 두가지 이유 때문입니다. 채권에 적혀있는 돈의 숫자는 시간이 흐름에 따라 실제 가치가 계속 하락한다는 것과, 그럼에도 채권의 표면금리는 변하지 않는다는 것입니다.

예를들어 만원에 산 채권의 표면금리가 3%라고 하지요. 그런데 이 채권이 나오고 나서 금리가 왕창 떨어져 1%까지 내려갔다고 한다면 이 채권의 가치는 채권의 만기때까지 3% 이자를 받을 수 있으니 시중금리보다 2% 이득이라는 말이 됩니다. 반대로 채권이 나오고 나서 금리가 왕창 올라서 5%가 되었다면 채권을 가지고 있는 것 보다 이걸 팔아서 5%짜리 채권을 사는 것이 이득일 겁니다.

실제로 이러한 계산에는 아주 복잡한 것들이 많이 포함되지만 기본은 이렇습니다. 그리고 이것만 알아도 충분할 것입니다.

채권투자를 하는 방법은

채권을 투자하는 방법은 세가지가 있습니다.

- 장내채권 : 채권시장에서 채권을 구매하는 것입니다. 하지만 일반인은 못한다고 생각하시면 됩니다. 단위가...너무 커요. 기본이 억 단위입니다. 그래서 우리가 한 100만원어치 사겠다고 올리면 아무도 신경쓰지 않습니다. (하지만 조금 가격을 높게 부르면 살 수 있습니다!)

- 장외채권 : 투자금융회사들이 자기네 고객들을 대상으로 자신들이 가지고 있는 채권 중에서 쓸만한 것을 일종의 미끼상품 마냥 내놓은 것입니다. 대부분 안정적인 등급 일부와 조금 위험한 등급 약간이 있습니다. 이 중에서 괜찮을 것을 사면 됩니다. 단, 이러한 장외채권은 만기때까지 팔지 못하며 어거지로 팔려고 하면 손해를 많이 보기 때문에 한번 들어가면 절대 꺼낼 수 없다고 생각하셔요.

- 채권 펀드 : 전문적으로 채권을 팔고 사는 회사에 돈을 맡기고 알아서 관리하라고 하는 방식입니다. 그러면 전문가들이 시장의 상황에 따라 불리한 채권은 팔고 유리한 채권을 사고 하면서 돈을 관리합니다. 여기서 알아두셔야 하는 것은, 채권 펀드의 수익률은 일반적인 펀드의 수익률과 조금 달라서 돈의 현재 가치를 표시합니다. 다시말해 100만원 넣고 나서 수익률이 -2%라면 내 돈의 가치가 98만원이 되었다는 뜻입니다. 손해인 것 같지요? 하지만 그 사이에 배당금(사실은 채권에 대한 이자)으로 받은 돈을 꼭 따져야 합니다.

채권투자의 친구들

채권 투자와 관련되어... RP라는 것과 CMA라는 것이 있습니다. 그냥 간단히 설명드리면 투자금융회사들이 우리가 맡긴 돈으로 회사채나 금융채 중에 잠깐 돈을 벌 수 있는 것에 돈을 넣었다 이자를 받고 팔고 뭐 그런 것입니다.

이런 상품이 있는 이유는 투자금융회사들이 아무리 많은 돈이 있다고 하더라도, 시장에 돌아다니는 채권은 훨씬 많거든요. 그러다 보니 "와, 지금 이거 사면 이득이 되겠는데?" 해도 돈이 없는 경우가 있습니다. 이럴때 잠깐 고객의 돈을 빌려 투자를 하고 거기서 나온 수익금을 고객과 나눠먹기 하는 상품입니다.

개인적으로 이런 상품은 상대적으로 다른 채권상품에 비해 안전하다고 보는데, 그 이유는 우리가 집어넣은 돈보다 훨씬 많은 돈을 투자금융회사들이 넣고 있기 때문에 우리가 망할 상황이면 걔네도 같이 망하는 것이라 진짜 안전한 곳에만 투자하기 때문입니다.

채권 결론

결국 채권은 공개적인 시장에서 누군가에게 돈을 빌려주고 이자를 받는 것입니다. 다만 우리가 지인에게 돈을 빌려주는 것 보다 훨씬 투명하게 관리되고 있다는 점이 특징이고 투자에 대한 위험도를 어느정도 명확하게 알 수 있다는 것이 장점입니다. 그리고 채권은 언제나 은행이자보다 금리가 높습니다. 전에 말씀드렸다시피 예금은 은행이 달라고도 하지 않은 돈을 우리가 맡기고 굴려달라고 한 것이잖아요? 그러니까 이자를 많이 안 줍니다. 하지만 채권은 돈이 필요한 애들이 돈을 빌려달라고 하는 것이잖아요? 그러다보니 당연히 시중금리보다 조금 더 부릅니다. 그렇기 때문에 채권의 금리는 은행금리보다 항상 높습니다.

하지만 그렇다고 해서 안전한 투자는 아닙니다. 보통 정도로 안전하지요. 누가 뭐라고 해도 원금을 날릴 수 있으며 예금보험공사가 보장해주는 예금보다는 위험합니다. 그럼에도 채권투자의 가장 큰 장점이라고 한다면, 대부분 투자적격등급의 채권은 우리나라 유수의 기업이나 정부기관이기 때문에 망할 일이 거의 없다는 정도입니다.

채권 조언

- 해외채권 펀드가 제일 낫습니다. 국내시장은 너무 작아요.

- 채권의 장기 수익률은 5~10% 정도로 생각보다 안정적입니다.

- 투자적격등급의 채권은 망할 일이 거의 없습니다.

- 하지만 예금보다는 월등히 위험합니다. 원금손실도 발생할 수 있습니다.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

05. 주식과 증권투자

이제 제일 민감하고 엉망진창인 도박장에 들어오셨군요. 축하드립니다.

우선 투자와 대부(돈 빌림)의 차이부터 설명드리겠습니다. 두 가지는 확실하게 다릅니다.

투자는 내 돈을 기업에 넣어서 앞으로 기업이 얻게 될 이익을 나눠 먹으려는 의도나, 아니면 내 돈이 기업에서 가지는 비중을 따져서 내가 주인행세를 하기 위해 넣는 돈입니다. 그렇기 때문에 투자금은 빌려준 돈이 아니라 심하게 말해 기업에 준 돈입니다.

하지만 대부는 돈을 빌려준 것이죠. 빌려준 것이기 때문에 계약한대로 이자를 받을 수는 있지만 회사가 이자 이상의 수익이 났을때 절대로 그 수익에 대해서 "더 달라"고 못합니다. 오롯이 계약된 금리대로만 받을 수 있습니다.

두 가지의 가장 큰 차이는 위와 같지만 장점도 있습니다. 투자금은 회사가 망했을 때 완전히 날리게 되지만(유한회사의 경우), 대부금(대출금)은 회사가 망했을 때 회사의 잔존가치에 대해 우선순위에 따라 일부나마 돌려 받을 수 있습니다.

돈을 다 날릴 수 있지만 추가이익을 얻는 것과 일부나마 돌려받을 수 있지만 추가이익을 받지 못하는 것. 네. 로우 리스크 로우 리턴, 하이 리스크 하이 리턴입니다. 언제나 변치않는 법칙이지요.

주식(株式, stock)

주식은 투자입니다. 주식(또는 주권)은 회사의 주인으로서의 권리를 증명하는 딱지입니다. 네. 사실은 이게 전부입니다. 보통 한장에 5,000원으로 발행이 되는데요, 주식은 회사에 투자된 자본금을 증명하는 딱지라고 생각하면 됩니다. 그러니까 사실 주식투자라는 것은 회사의 주인된 권리인 주권을 팔고 사는 행위입니다.

원론적으로는 이렇다는 것이고, 현실적으로는 증권시장에 상장된, 공개된 기업의 주권(주식)을 팔고 사는 것입니다.

모든 회사들은 창립 초기에는 자신이 가진 돈을 투자하거나 아니면 주위 사람들의 돈을 끌어 오는 방식으로 초기자본을 형성합니다. 그리고 이렇게 굴리던 회사가 어느정도 규모가 커지게 되면, 주위 사람들에게 투자받을 수 있는 돈도 한계에 다다르고 더 큰 자본이 필요한 경우가 있습니다. 이때 회사는 기업공개(IPO, Initial Public Offering)를 합니다.

IPO라는 것은 "우리 회사는 이러이러한 회사이고 돈과 관련된 상황은 이렇습니다"고 공개적으로 게시(공시라고 합니다)를 하여 증권시장 또는 주식시장이라고 부르는 불특정 다수의 사람들이 마음대로 주권(주식)을 거래할 수 있는 시장에 자신들의 회사를 내놓고 투자금을 받는 것입니다.

물론 이렇게 하기 위해서는 해당 시장(코스닥, 코스피, 나스닥 등등)에서 요구하는 여러가지 기업 투명성과 관련된 요구조건을 따라야 하며 심사도 받아야 합니다. 네, 결국 증권시장이라는 곳은 "증권시장을 관리 감독하는 사람들이 평가했을 때, 아무나 주식을 사도 큰 문제는 되지 않겠다고 판단된 회사들이 자유롭게 주식을 판매할 수 있도록 해주는 시장"입니다. 다시말해 비상장 주식시장보다는 조금이나마 위험도가 낮습니다.

그렇다면 사람들은 왜 주식을 사는 것일까요? 이유는 두가지 입니다.

첫째 이유는 투자와 대부의 차이로 설명드렸다시피 회사의 자본금에 일정한 비율을 얻어, 그 회사가 사업을 통해 얻은 수익을 일부 나눠받기 위해서입니다. 이게 흔히 말하는 "배당금"입니다. 보통 "1주당 얼마"의 가격으로 나오지요.

두번째 이유는 그 회사의 주인된 권리를 행사하고 싶어서입니다. 주식을 팔고사는 주식회사는 전체 주식의 숫자 중에서 가지고 있는 주식의 비율에 따라 할 수 있는 권한이 달라집니다. 보통 1%, 3%, 25%등 기준이 회사의 정관에 정해져 있는데요, "돈을 많이 투자한 사람이 대장질을 한다"는 논리에 따른 것입니다. 그러니 회사를 마음대로 하고 싶다면 일정 수준 이상의 주식을 가지고 있어야겠지요. 네. 우리랑은 관계없는 이야기입니다.

우리는 보통 첫번째 이유와 주식의 시세차익이라는 것을 목표로 주식을 삽니다.

아주 예전에는 회사가 잘되면 배당금을 통해 회사의 이익을 주주들(주식을 가지고 있는 사람들)에게 나눠줬습니다. 하지만 요즘은 규모의 경제, 다시말해 대마불사, 또 다시말해 언제나 큰 놈이 이긴다는 논리에 따라 회사가 수익이 나면 그 돈을 바로 재투자에 넣어버리기 때문에 배당금은 거의 없다시피 합니다. 결국 대부분의 사람들은 주식의 시세차익(싸게 사서 비싸게 파는 것)에 목표를 두고 있습니다. 그리고 이것이 우리가 아는 대부분의 증권투자의 목표입니다.

무얼 사면 시세차익을 많이 얻을 수 있을까요?

네. 앞으로 뜰 기업을 찾아내서 그 회사의 주식을 사고, 그 회사가 유명해져서 주가가 오를때 파시면 됩니다. 네? 더 자세히?

ㅋ... 그걸 알면 제가 회사를 다니고 있겠어요? 증권 전문가들도 모르고 귀신도 본다는 점쟁이들도 모르는 것을? 웃기지 마세요. 그걸 알고 있다고 주장하는 사람은 사기꾼일 확률이 99.9%입니다.

농담반 진담반으로 말했지만, 중요한 것은 설명 다 했네요. 그렇습니다.

1) 앞으로 돈을 왕창 벌 것 같은 회사의 주식을 매수하면 됩니다.

2) 앞으로 더 커질 것 같은 회사의 주식을 매수하면 됩니다. 알 수가 없죠. 어떻게 알아요. ㅋㅋㅋㅋ

세상에는 여러가지 방법이 알려져 있습니다. "그래프를 이렇게 저렇게 보면 알 수 있다" 라든가, "회사의 대차대조표랑 현금흐름표를 보면 알 수 있다"라든가 말입니다. 하지만 우리도 알다시피 아무도 예측할 수 없습니다. 이런거 만든 사람들의 장기적인 결과를 알아보시면 대부분 본전 간신히 찾았거나 본전도 못 찾은 경우가 대부분입니다.

아니 그런데 왜 주식을 해야 하나요?

주식투자의 가장 큰 장점은 은행이자보다 이율이 높다는 것입니다. 오랜기간 사람들이 통계를 내 보니까, 주식의 가치는 연평균 6% 정도 오른다고 합니다. 이걸 흔히 주식의 수익률이라고 하는데 거의 대부분의 경우 이 수익률은 얻을 수 있습니다. 물론 주식을 너무 비싸게 사서 너무 싸게 팔면 말짱 도로묵이지만 아무튼 정상적으로 투자하면 그렇다는 것입니다.

6%의 수익률이면, 대부분의 경우 물가상승률보다 높습니다. 다시말해 물가상승률을 이겨낼 수 있다는 뜻이며, 좋은 주식을 싸게 사서 비싸게 여러번 팔게 되면 주식투자 자체로 돈을 불릴 수 있다는 것이지요.

또한 주식의 시세차익은 세금을 물지 않습니다. 배당금은 15.4%의 세금을 떼이지만 (한국의 경우) 주식의 시세차익으로 얻은 돈은 세금이 없습니다. 결국 세금을 안 내도 되는 돈이라는 말이죠.

결국 우리가 금융투자를 하는 이유는 금리를 먹기 위해서니까, 은행보다 많이 준다는 것을 생각하면 주식투자는 괜찮은 투자처입니다.

다만.... 은행권 예금이 "위험도 없음" 상품이라면 주식투자는 "위험도 높음" 상품이고 이 말은 상당한 수준 - 최대로는 투자금 전액을 날릴 수 있다는 말입니다.

주식투자를 하는 방법은 무엇이 있을까요?

크게 세가지 방법이 있습니다.

- 직접투자 : 뜰 것 같은 회사의 값싼 주식을 내가 직접 골라서 내가 직접 사는 것입니다. 이 방법은 아주 약간의 세금과 아주 약간의 수수료를 제외하면 전부 내 돈이 되므로 수익률이 높습니다. 하지만 아시죠? 하이 리턴이라는 말은 하이 리스크라는 말입니다.

- 간접투자 - 펀드 : 펀드(Fund)라고 부르는, 사람들의 투자금을 모아 전문적으로 주식을 사고 파는 사람에게 맡기는 것입니다. 나중에 자세히 설명드리겠지만 직접투자에 비해 조금 더 유리할 수도 있습니다. 왜냐면 이쪽 분야 전문가들에게 맡기는 것이니까요. 그래서 우리가 직접하는 것 보다는 수익이 날 가능성이 높습니다. 네, 가능성입니다. 그럼 리스크는 적냐고요? 아뇨. 직접투자보다 아주 아주 조금 낮습니다.

- 간접투자 - ETF : 펀드와 동일합니다. 형식상의 차이는 있지만 동일합니다. 네, 동일합니다. 동일하다는 것만 기억하세요. 네, 동일합니다.

그래서... 권하는 방법은 뭔가요?

힘주어 말씀드릴 수 있습니다. 펀드나 ETF 하세요. 테슬라 몰빵, 엔비디아 몰빵같은 미친 짓은 하지 마세요. 그냥 전문가에게 맡기세요.

그래도 정 직접투자를 하고 싶으시다면 한달에 10만원 이하로만 하세요. 가챠 돌리는 돈 정도만 하세요. 없어져도 되는 돈 정도만 하세요.

절대로, 절대로 절대로 절대로, "내가 전문 투자자들보다 똑똑할 것이다"는 어리석은 생각은 하지 마세요. 불가능합니다. 계속 그런 생각이 든다면 차라리 "무한동력"에 투자하시고 자동차도 직접 고치세요. 어차피 원금을 100% 날리는 것은 똑같을테니까요.

주식과 관련된 조언

- "계란을 한 바구니에 담지마라" : 분산투자가 기본입니다

- "아무도 믿지마라" : 여러분에게 수수료를 받고 돈을 운용하는 전문가도 틀릴 수 있습니다. 심지어 일반인은?

- 지수펀드(인덱스 펀드 또는 인덱스 ETF)보다 높은 수익률은 얻기 어렵다.

- 2060년이 될 때까지 한국주식은 절대 하지마라.

- 주식한다고 회사 때려치지 마라. 절대절대절대 그러지 마라.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

II. 파생상품

공부는 해야 하지만 (알고는 있어야 하지만) 손대면 패가망신하는 챕터

06. 선물이란

이것도 공부니까 알고는 계시고, 절대 쳐다보지 마세요. 이거 하시면 망합니다. 100% 망합니다.

"나는 할 수 있다" 이런 생각도 하지 마세요. 무조건 망합니다.

망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다. 망합니다. 망합니다. 망합니다. 망합니다. 망합니다. 망합니다.

왜 망한다고 할까요?

네. 선물 / 옵션은 우리같은 일반인이 하라고 만든 상품이 아닙니다. 얘네들은 기본적으로 거대 전문 투자자들이 자신들의 위험도를 줄이기 위해(리스크 헷징, Risk Hedging, 위험분산) 만든 상품입니다. 일종의 보험같은 것이에요. 보험에 투자해서 부자되었다는 사람 들어본 적 없지요? 네. 보험은 투자하는 상품이 아닙니다. 보험은 보험입니다.

보험에 투자해서 돈을 벌기 위해서는 지인 이름으로 생명보험을 많이 들어놓고 죽이거나, 아니면 내가 여러가지 암을 한꺼번에 걸린 후 기적적으로 완치되어야 합니다. 말이 되는 소리인가요? 아니죠? 그러니까 선물 / 옵션은 우리가 하는 것이 아닙니다. 가능성이 극히 낮은 것에 투자하는 행위를 우리는 "도박"이라고 합니다.

그런데도 여기에 투자하는 일반인은 그냥 "도박이 하고 싶어서" 하는 사람들입니다. 절대 투자가 아닙니다. 여러분이 하시면 투자가 아니라는 말입니다.

그런 이유로 선물 / 옵션 / 스왑 (흔히 플레인 바닐라, Plain Vanilla라고 부릅니다)이라는 파생상품 삼종세트와 외환거래(FX)는 원론적인 내용만 설명드리겠습니다. 네. 더 알려고 하지 마셔요. 우리랑 관계없어요.

선물(Futures contract, Futures)이란

선물이라는 것은 간단히 말해 선결제입니다. 우리는 가끔 인터넷을 통해 "예약판매"하는 물건을 구입하지요? 그리고 물건이 준비되면 그걸 받게 됩니다. 이것이 선물입니다. "미래의 정해진 날짜에 물건을 받는다는 것으로, 지금 가격을 정해 매매계약을 하는 것"입니다. 정말 선결제랑 똑같지요?

그런데 우리가 하는 선결제와 다른 점이 하나 있다면 우리가 사는 이 상품의 가격이 미래에 얼마가 될지 애매하다는 것입니다.

선물시장에서 거래하는 것은 여러가지가 있습니다. 지수(코스피 지수, 코스닥 지수, S&P 500지수)와 원자재(철, 구리, 금, 은, 우라늄, 농산물), 심지어 외환조차도 선물의 대상이 됩니다. 이런 것들의 특징은 현재 거래가격은 알 수 있지만 미래의 상황에 따라 가격이 얼마든지 비싸질 수도 있고 싸질수도 있다는 것입니다. 그리고 선물거래는 이 "가능성"에 투자를 하는 것입니다.

선물과 옵션이 나온 이유는 아주 간단합니다. "보험의 목적"입니다. 예를들어 우리가 개당 10,000원짜리 이어폰 1,000개를 가지고 있다고 하지요. 이 상품이 1개월후 얼마가 될지는 우리는 잘 모릅니다. 사람들이 이 물건을 좋아해서 수요가 증가해 가격이 오를 수도 있고, 사람들이 별로 좋아하지 않아 수요가 감소할 수도 있습니다. 모두 아시지요? 수요가 증가하면 가격은 오르고 수요가 감소하면 가격은 떨어집니다. 이런 상황에서 우리는 이어폰 1,000개를 꾸욱 가지고 있다가 1개월 후에 팔수도 있지만 미리 구매자와 계약을 채결할 수도 있습니다.

이렇게 가격이 어떻게 바뀔지 모르는 세상에서 이어폰을 1,000개나 가지고 있는 우리는 선계약을 통해 조금이나마 손실을 줄일 수 있습니다. 어떻게 하냐고요?

이어폰을 가지고 있는 우리는 앞으로 이어폰 가격이 오를 것이라 생각합니다. 하지만 미래는 알 수 없으니 전체 1,000개중에 500개만 개당 10,000원으로 선계약을 합니다. 그리고 나머지 500개는 그냥 가지고 있습니다. 1개월 후 실제로 이어폰의 가격이 10,100원이 되었다면, 우리는 선계약을 한 500개에 대해서는 각각 -100원 x 500개 = -50,000원의 잠재적 손실을 보게 되고, 나머지 500개에 대해서는 +100원 x 500개 = +50,000원의 이익을 보게 됩니다. 하지만 두개의 손익을 합치면 손실은 0이 됩니다.

반대의 경우입니다. 이어폰을 가지고 있는 우리는 앞으로 이어폰 가격이 떨어질 것이라 생각하고 지금 시점에 10,000의 가격으로 500개를 파는 선계약을 합니다. 그리고 나머지 500개는 그냥 가지고 있지요. 1개월이 지나 실제로 가격이 9,900원으로 떨어졌다면, 우리는 선계약을 한 500개에 대해서는 비싸게 판 것이니 각각 +100원 x 500개 = +50,000원의 이익을 보게 되고, 나머지 500개에 대해서는 비싸게 사서 싸게 파는 것이니 각각 -100원 x 500개 = -50,000원의 손해를 보게 됩니다. 하지만 두개를 합치면 손실은 0이 됩니다.

만약 우리가 이어폰 1,000개를 그냥 꼬옥 쥐고 있었다면 가격이 오르면 +100,000원의 이익을 보지만 가격이 내리면 -100,000원의 손실을 보게 됩니다. 금융은 간단해서 어떤 경우에도 "손실만은 보지 않도록" 머리를 싸매는 일입니다. 이런 기준에서 본다면 차라리 선계약을 통해 손실을 볼 가능성을 최소화하는 것이 낫습니다. 이것이 바로 선물이 존재하는 이유입니다.

사기냐고요? 되팔렘이라고요? 네네 아닙니다. 불법 아니에요. 아무도 미래를 예측할 수 없기 때문에 "가능성"에 돈을 건 도박일 뿐입니다. 하지만 그것을 통해 손실을 최소화할 수 있습니다.

선물거래의 장점은 무엇인가요?

무시무시한 레버리지(지랫대) 효과에 있습니다.

기본적으로 선물거래는 우리가 가진 돈으로 거래를 하는 것이 아닙니다. 아직 일어나지 않은 일에 대한 계약이므로 우리가 선물거래에 넣는 돈은 "계약금"으로 작동하고, 통상 내가 넣은 계약금의 10배 정도를 운용할 수 있습니다. 그렇다면 내가 100만원을 입금하면 1,000만원을 운용할 수 있게 되는 것인데, 이 돈으로 선물 투자를 해서 20% 수익률을 냈다. 그러면 크게 보았을때 우리는 100만원 입금해서 200만원을 벌었기 때문에 200%의 수익률을 달성한 것이 됩니다. 지금까지 설명드린 어떤 금융투자 중에도 이렇게 큰 수익률을 낼 수 있는 상품은 없었습니다. 이것이 사람들이 선물거래에 목을 매는 이유입니다.

선물은 왜 위험한가요?

미래는 아무도 예측할 수 없기 때문입니다. 당장 원유(Crude Oil)을 생각해봅시다. 원유의 가격에 미치는 변수는 여러가지가 있습니다. 원유의 매장량부터 OPEC의 수출계획, 생산시설의 장비 고장, 아라비아 해협에서의 도적이나 무장단체의 공격, 유조선의 침몰, 관세의 변화, 자동차와 관련된 규제, 날씨의 변화에 따른 수요의 변화등 여러가지가 있습니다. 무한에 가까운 변수가 존재하는 상황에서 무한에 가까운 변수의 변동이 발생합니다. 이런 상황에서 우리가 원유의 가격이 어느쪽으로 움직일지 정확히 예측한다? 솔직히 그건 불가능합니다.

선물의 특징은 이익과 손실의 제한이 없다는 점입니다. 금융거래의 계약은 무시무시하기 때문에 어떤 경우에도 지켜져야 합니다. 아니 지켜집니다. 그렇기 때문에 선물거래에서 100만원에 계약(선물계약)을 한 물건이 갑자기 1억이 된다고 해서 판매자가 판매거절을 할 수 없습니다. 또한 100만원에 계약(선물계약)을 한 물건이 갑자기 1만원이 되었다고 해서 구매자가 구매를 포기할 수 없습니다. 무조건 계약은 성사되어야 하고 상대가 피해를 보든말든 그건 알바 아닙니다. 결국 무한수익과 무한손해의 시장입니다. 그리고 이것을 선물거래의 장점과 합친다면?

100만원을 증거금(계약금)으로 걸어 1,000만원을 굴리게 되었는데 400만원의 손해를 봤다고 칩시다. 그러면 투자자는 계약금으로 건 100만원 뿐만 아니라 300만원의 돈을 갚아야 하는 상황이 됩니다. 네, 손실률이 -100% (원금 전액 손실)가 아니라 -400% (원금 전액손실 + 빚)가 됩니다.

더군다나 금융시장은 모든 계약이 제대로 성사될 수 있도록 면밀히 감시하고 있고 거래의 유지를 위해 증거금을 예치하도록 합니다. 그리고 이 증거금이 모자란다고 판단하면 더 많은 증거금(계약금의 추가분)을 입금하도록 요구합니다. 그런데 만약 투자자가 증거금을 넣지 못한다면? 그러면 그 즉시 반대매매라는 것을 해서 청산을 해버립니다. 네. 청산을 해도 빚은 남습니다. 조금 덜 남을 뿐이죠.

결과적으로 미래의 상품가치를 예측하기 어려운 상황에, 미래의 가치에 따라 투자금의 몇 배에 달하는 손실을 입을 수 있는 것이 선물투자입니다. 다시 말씀드리지만 이익이 무한대인 만큼, 손실도 무한대입니다. 화투로 치면 흔들고, 폭탄, 피박, 광박, 쓰리고를 한방에 맞아 원금뿐만 아니라 빚까지 지게 되는 형국입니다.

선물 거래는 하지 말라고 하면서 왜 설명하나요?

다른 이유는 아닙니다. 우리가 금융시장에서 움직이는 거래의 종류에 대해 잘 알고 있어야 처음보는 상품이 나왔을때 이것이 어떤 형태를 취하고 있으며 어떤 장점과 어떤 단점이 있는지 알 수 있기 때문입니다. 최근에 문제가 되었던 ELS. 이 녀석도 잘 보면 선물거래의 형태를 띄고 있습니다. 아니, 사실은 선물거래지요. 그리고 사람들이 ELS가 선물거래임에도 이득보다 손해가 많을 수 있는 상품이라는 사실을 알았다면, 지금과 같은 사태는 일어나지 않았을 것입니다. 모르면 무조건 손해인 곳이 금융시장입니다.

그러면 대체 누가 선물 거래를 하나요?

예시로 보여드렸다시피, 여러 투자회사들이 자신들의 투자에 대한 위험도를 줄이기 위해 사용합니다. 다시 말씀드리지만 선물 / 옵션 / 스왑은 일종의 보험상품입니다. 그리고 우리는 보험을 파는 사람들이 아니죠. 그러니까 우리의 것이 아닙니다. 거대 투자회사에서 수 백억, 수 천억씩 투자할 때 어떻게든 크게 손해보는 상황을 줄이기 위한 리스크 헷징(Risk Hedging) 수단으로 이용하는 것입니다.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다. 그런데 선물 / 옵션은 다 날리는 것 뿐만 아니라 빚도 질 수 있습니다.

절대 하지 마세요. 하지 마세요.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

07. 옵션이란

이것도 공부니까 알고는 계시고, 절대 쳐다보지 마세요. 이거 하시면 망합니다. 100% 망합니다.

"나는 할 수 있다" 이런 생각도 하지 마세요. 무조건 망합니다.

망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다. 망합니다. 망합니다. 망합니다. 망합니다. 망합니다. 망합니다.

왜 망한다고 할까요?

옵션도 앞의 파트에서 설명한 선물과 비슷한 녀석입니다. 이 녀석도 자신이 투자하는 금액 이상을 운용할 수 있기 때문에 어마어마한 레버리지 효과를 얻을 수 있지만, 반대급부로 어마어마한 빚을 질 수 있습니다. 그래도 옵션이 선물보다 아주 조금 나은 부분은, 이 녀석은 특정 상황에서 손실이 제한적이라는 정도 입니다. 하지만 그것 뿐입니다. 빚을 질 수 있다는 사실은 변함이 없습니다.

옵션(Option)이란

옵션이란 현재 얼마의 값어치를 가지는 상품(기초자산)을 만기시에 행사가격으로 사거나 팔 수 있는 "권리를 계약하는 일(쿠폰을 사고 파는 일)"입니다. 무슨 말인지 어렵지요. 옵션을 이해하기 위해서는 몇 가지 용어를 알아둘 필요가 있습니다.

- 기초자산 (underlying asset) : 그냥 현재시점의 상품을 말합니다. 상품 또는 상품의 가치를 뜻하지요.

- 만기 (expiration date) : 어떤 계약이 종료되는 시점을 말합니다.

- 행사가격 (strike price, exercise price) : 매도자와 매수자가 동의한 가격을 말합니다. 여기서 "행사"는 할인행사의 행사이기도 하지만, 그... "어떤 권한을 행사한다"는 행사입니다.

- 프리미엄 : 옵션의 가격을 말합니다.

이 용어를 가지고 다시 생각해 보면 이렇습니다. 어떤 "기초자산"이 있습니다. 이 기초자산은 앞으로 시간이 지나 어떤 시점(만기 시점)이 되면 가격이 오를수도 있고 내릴 수도 있는데요, 기초자산을 가지고 있는 사람은 만기까지 이 물건을 가지고 있다 그냥 팔면 됩니다. 하지만 미래는 알 수가 없지요. 그래서 기초자산을 가지고 있는 사람은 이런 상품을 내 놓습니다.

"이 기초자산의 가치는 현재 100만원이지만 만기가 되면 110만원이 될 것 같으니 만기시 105만원에 이 기초자산을 살 수 있는 권리를 팝니다."

매도자의 이런 권리상품(옵션)을 발견한 매수자는 고민을 합니다. 그리고 실제로 가격이 오를 것 같으면 이 권리상품(옵션)을 사게됩니다. 이걸 흔히 "콜 옵션"이라고 하며 "현재 100만원인 자산을 만기시 105만원에 살 권리"를 사는 것입니다. 그리고.... 실제로 만기가 되어 자산의 가격이 105만원보다 비싸게 형성된다면 콜 옵션을 산 매수자는 이 권리를 매도자에게 행사하여 남들이 모두 105만원보다 비싸게 살 때 자신만 싸게 사는 것이지요.

이것은 반대의 경우에도 가능합니다.

"이 기초자산의 가치는 현재 100만원이지만 만기가 되면 90만원이 될 것 같으니 만기시 100만원에 이 기초자산을 팔 수 있는 권리를 팝니다."

무슨 말이냐고요? 그러니까 만기시 자산 가치가 시장에서 90만원에 거래될텐데, 너만 100만원에 팔아치울 수 있는 권리를 주겠다는 것입니다. 그러면 또 다시 매수자는 고민을 합니다. 그리고 실제로 가격이 떨어질 것 같으면 이 권리상품(옵션)을 사게 됩니다. 이걸 흔히 "풋 옵션"이라고 하며 "현재 100만원인 자산을 만기시 100만원에 팔 권리"를 사는 것입니다. 풋 옵션은 조금 헷갈릴 수 있는데 쉽게 생각하시면 됩니다. "남들이 다 시중가격으로 팔 때 나만 비싸게 팔 권리"입니다.

옵션의 특징

재미있는 것은 이 옵션(권리)의 거래에는 프리미엄이라는 웃돈이 필요합니다. 매수자는 다른 사람이 갖지 못한 나름의 권리를 갖게 되는 것이므로 이 권리자체에 가격이 있는 것입니다. 콜 옵션으로 생각해보면 지금 100만원짜리 자산을 110만원에 팔 수 있는 권리이니, 대략 10만원보다 이 권리가 싸다면 이 권리는 값어치가 있는 것이겠죠. 반대의 경우인 풋 옵션으로 생각해보면 현재 100만원짜리 자산을 남들이 90만원에 팔고 있을때 나만 100만원에 팔 수 있는 권리이니, 대략 10만원보다 싸다면 가치가 있을 것입니다.

이러한 만기시 자산의 가치와 현재시점의 자산가치와의 차이를 옵션의 내재가치라고 합니다. 그리고 이 옵션(권리)은 만기까지의 시간이 많이 남았으면 남았을 수록 가격이 어디로 튈 지 모르기 때문에 더 가치가 있습니다. 이것을 옵션의 시간가치라고 하고요. 음.. 이건 좀 어려우니까 여기까지만 설명하고 끝내겠습니다.

두번째로 재미있는 것은 옵션(권리)을 산 매수자는 만기시 이 옵션(계약)을 포기할 수 있습니다. 예를들어 100만원짜리 자산을 만기시에 105만원에 살 수 있는 콜 옵션을 산 매수자가 있습니다. 이 매수자는 만기시 자산의 가치가 105만원보다 비싸질것이라고 생각했는데요, 정작 만기가 되고 보니 자산의 가격이 103만원밖에 안하는 것입니다. 그렇다면... 매수자 입장에서는 그냥 시중가인 103만원에 자산을 사는 것이 낫지 굳이 옵션(권리)를 행사해서 103만원 짜리를 105만원에 살 이유는 없는 것입니다.

반대의 경우도 성립합니다. 현재 100만원짜리 자산을 만기시에 100만원에 팔 수 있는 풋 옵션을 산 매수자가 있습니다. 그런데 만기시 가격을 보니 자산의 가격이 오히려 올라 103만원이 된 것입니다. 이 경우 풋 옵션의 매수자는 그냥 103만원에 자산을 파는 것이 이익이지 굳이 옵션(권리)를 행사해서 남들 다 103만원에 팔 때 나만 100만원에 팔 이유가 없는 것입니다.

이처럼 옵션은 권리일 뿐이기 때문에 매수자는 그 권리를 행사할 수도 행사하지 않을 수도 있는 것입니다.

그렇다면 매수자의 입장은 위와 같은데 매도자의 입장은 어떤 것일까요?

매도자가 콜 옵션을 판매할 때는 아무래도 자신이 가지고 있는 자산의 가치가 그 가격에 오르지 않을 것이라는 믿음이 있어서겠지요. 그러면서도 슬그머니 프리미엄(웃돈)을 받고 옵션(권리)를 팔아보는 것입니다. 그리고 실제로 가격이 오르지 않으면 매도자는 프리미엄(웃돈)만 챙기고 씨익 웃는 것이지요. 반대의 경우인 풋 옵션도 동일합니다.

매도자가 가지고 있는 자산이 만기시에 옵션 가격보다 내리지 않을 것이라고 판단하면 슬그머니 풋 옵션 상품을 내놓아 프리미엄(웃돈)을 받고 옵션(권리)를 파는 것입니다. 그리고 실제로 그 가격까지 자산의 가치가 떨어지지 않으면 매도자는 미리 받은 프리미엄(웃돈)만 챙기고 씨익 웃는 것이지요.

하.지.만. 콜 옵션을 팔았는데 자산의 가치가 예상보다 더 오른다면? 반대로 풋 옵션을 팔았는데 자산의 가치가 예상보다 더 떨어진다면? 이때는 분명히 매수자가 권리를 행사할 것이고 이것 계약이기 때문에 어떤 경우에도 매도자는 거절을 할 수 없습니다. 옵션의 계약에서 권리를 포기할 수 있는 것은 오직 프리미엄(웃돈)을 주고 옵션을 산 매수자 뿐입니다. 그리고 이 경우에는 거래규모에 따라 매도자는 어마어마한 손실을 입게 됩니다.

이것이 옵션(권리) 거래입니다. 그리고 정리하자면 옵션의 매수자는 옵션을 행사할 권리와 포기할 권리를 가지고 있고, 옵션의 매도자는 프리미엄을 받을 권리를 가지고 있지만 매수자가 행사하는 권리를 거부할 수는 없습니다. 이런 비대칭 상황으로 인해 옵션의 매수자는 한정된 손실 (프리미엄 주고 산 옵션을 포기하면 웃돈이 날아가니까요)과 무한한 이득(예상이 맞으면 남들보다 이듬이니까요)을 가질 수 있으며 옵션의 매도자는 프리미엄의 이득과 무한한 손실을 가질 수 있습니다.

네, 여기까지 보면 무조건 매수자가 유리한 것 같습니다. 하지만 세상에 이런 불공평한 시장이 어떻게 유지될 수 있을까요. 이것이 가능한 가장 큰 이유는 확률적으로 옵션의 매도자가 언제나 이길 가능성이 높기 때문입니다. 다르게 표현하면 확률적으로 실제 매수자가 옵션이 가지고 있는 권리를 행사할 수 있는 기회는 거의 없기 때문입니다. 왜냐하면 확률적으로 옵션을 행사할 가능성이 높다면 매도자는 매도 자체를 하지 않으면 되니까요.

결국 매도자 입장은 평소에는 프리미엄을 잔뜩 받으며 놀다가 아주 낮은 확률로 옵션의 권리행사에 당하는 스타일입니다. 어디서 자주 본 스타일이지요? 네. 도박장과 도박사의 입장입니다. 언제나 도박장이 확률적으로 도박사보다 유리합니다. 그리고 금융시장에서의 도박장은 바로 금융투자회사를 말하고요. 도박사는 우리입니다.

옵션시장이라는 것은 이 옵션(권리 딱지)을 사고파는 곳입니다. 그리고 최종적으로 만기에 그 옵션을 행사할지 말 지는 전부 옵션의 매수자가 가지고 있고요. 결국 죽어라 옵션을 사고 팔았는데 만기에 옵션이 휴지조각이 될 수도 있는 동네입니다. 대신 어찌어찌 옵션을 잘 샀는데 그 옵션을 행사하게 되는 순간이 발생하면 투자한 자산의 수십배에서 수백배도 간단하게 벌 수 있는 동네이고요. 경우에 따라 옵션(권리 딱지)을 너무 비싸게 사서 막상 옵션을 행사하게 된 순간에 큰 이득이 안되어 옵션을 포기할 수도 있는 시장이며 옵션을 싸게 샀는데 그 옵션이 대박이 나서 때부자가 될 수도 있는 시장입니다.

그리고... 옵션을 파는 매도자는 어떤 경우에도 자신에게 불리한 옵션을 팔지 않습니다.

여기까지 보시면 어느정도 이해가 되셨을텐데 그래도 잘 이해가 안되는 부분이 있을 것입니다.

그러니까 옵션을 왜 사는 건가요?

도박사와 같은 입장입니다. 낮은 확률이지만 대박날 가능성에 배팅을 하는 것이죠. 그리고 반대로 옵션을 파는 매도자는 도박장과 같은 이유입니다. 높은 확률로 프리미엄만 먹고 튈 수 있는 것이지요.

그럼에도 옵션시장은 왜 존재하는 것인가요?

옵션은 보험상품이라고 생각하시면 됩니다. 실제 옵션의 선기능은 많은 주식을 가지고 있는 사람이 혹시 모를 내 주식이 떨어질 때를 가정하여 소량의 풋 옵션을 사 놓는다거나(남들보다 비싸게 팔 수 있으니까), 반대로 내 주식이 오를때를 가정하여 콜 옵션을 사 놓는 것(남들보다 싸게 더 살 수 있으니까)입니다. 이렇게 하면 내가 가진 주식의 가치가 떨어지든 오르든 아무튼간에 조금이나마 이득을 챙길 수 있으니까요. 프리미엄을 보험금이라고 생각한다면 약간의 보험금으로 내 자산을 안정적으로 지킬 수 있기 때문에 하는 것입니다.

결국 옵션은 겉으로 보면 주식시장 같지만 실제로는 보험시장이고, 보험상품이니까 우리가 건드릴 필요는 없습니다. 보험은 우리의 영역이 아닙니다.

더 자세히 알고 싶어요.

더 자세히 알지 마세요. 그냥 여기까지만 알고 넘어가셔요. 뭐든지 자신이 많이 안다고 생각하면 해보고 싶어지고, 하게 되면 망합니다. 특히 옵션은 보험상품이라는 생각만 하시고 더 알려고 하지 마세요. 어렵기도 하거니와 알아봐야 우리의 영역이 아닙니다. 굳이 알고 싶다면 그것만 기억하세요.

"옵션을 파는 매도자는 도박장이고, 옵션을 사는 매수자는 도박사다. 이건 도박이다."

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다. 그런데 선물 / 옵션은 다 날리는 것 뿐만 아니라 빚도 질 수 있습니다.

절대 하지 마세요. 하지 마세요.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

08. 스왑이란

스왑(Swap)이란

말 그대로 맞교환을 하는 것입니다. 두 거래 당사자가 금리라든가 돈이라든가 사람이라든가(!?), 아무튼 무엇을 동등한 이득을 위해 맞교환을 하는 것을 말합니다.

맞교환의 종류에 따라 이자율이면 IRS, 신용이면 CDS, 통화(돈)이면 CRS이라고 하며, 주식을 교환하는 것이면 Equity Swap이라고 합니다. 보통 이러한 스왑은 우리같은 일반인들이 하는 것이 아니라 기업이나 투자사들, 또는 국가단위로 일어나는 것이라 앞에 경고문구를 넣지 않았습니다. ㅋㅋ

스왑은 왜 하나요?

스왑을 하는 이유는 스왑을 하는 양자간에 스왑이 서로 이익이 되기 때문입니다. 여기서 말하는 "이익"이라는 것은 단순히 돈의 이득만을 말하는 것은 아닙니다. 양자간에 서로 비교우위에 있는 것을 교환했을 때 양자 서로에게 이득이 되기 때문에 진행하는 것이며 그 이익에는 자산의 안정도 증가라든가, 금리에서의 이득, 또는 세금의 절약등이 모두 포함될 수 있습니다.

다만 여기서 중요한 것은 양자가 동등한 수준으로 이득을 봐야 한다는 것입니다. 그래서 스왑은 거의 모든 가능성을 따져서 복잡한 계약에 따라 진행되는 경우가 많으며 그렇기 때문에 일반인들이 하는 경우는 없다고 생각하시면 됩니다.

일반인은 왜 안하나요?

스왑이 형성되고 스왑으로 이득을 보기 위해서는 거래 양자가 모두 이 계약을 철저히 지킬 수 있는 신용이 있어야 합니다. 만약 어느 한쪽이 스왑의 계약을 제대로 이행하지 않으면 큰 손해를 보기 때문에 일반적으로 공신력이 없는 일반인이 하지 않는 것입니다. 물론.... 서로 확실한 담보를 가지고 있다면 일반인도 스왑은 할 수 있습니다. 할 일이 거의 없기 때문이지요.

이걸 왜 알아야 하나요?

스왑은 플레인 바닐라라고 부르는 파생상품 삼종세트의 하나입니다. 그리고 각종 투자상품에 "스왑을 통해 위험을 줄인다"라든가 "스왑을 통해 금리를 줄인다"라는 문구가 언급되는 경우가 많습니다. 그러니까 일단 이런 것이 있다 정도는 알고 가시는 것이 좋을 것 같아 말씀드렸습니다.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다. 그런데 선물 / 옵션은 다 날리는 것 뿐만 아니라 빚도 질 수 있습니다.

절대 하지 마세요. 하지 마세요.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

09. FX (Foreign eXchange, 환거래) 란

이것도 공부니까 알고는 계시고, 절대 쳐다보지 마세요. 이거 하시면 망합니다. 100% 망합니다.

"나는 할 수 있다" 이런 생각도 하지 마세요. 무조건 망합니다.

망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다.망합니다. 망합니다. 망합니다. 망합니다. 망합니다. 망합니다. 망합니다.

FX 마진거래란

보통 FX라고 부르고 한국에서의 정식 명칭은 FX 마진거래(Forex)라고 부릅니다. FX는 정말 별 것 없습니다. 그냥 외환을 샀다 팔았다 하는 것입니다.

정확하게는 외환을 사서 팔고, 그 과정에서 발생하는 차액(스프레드)을 이익금으로 먹거나 잠깐 저금해서 많은 이자(롤 오버, Rollover)를 받는 방식입니다. 이것이 전부입니다. 우리가 아는 환전하고 동일합니다. 다만 환전이 원화에서 달러로 바꾼 후에 그 달러를 쓰고 끝내는 것이라면, FX마진거래는 외화간의 시세차익을 이용해 돈만 버는 것이지요.

어떤 방식으로 움직이나요?

FX 마진거래는 아주 큰 금액이 움직입니다. 최소 단위가 $100,000 입니다. 이것을 1 로트(Lot)라고 하고 이 단위가 기본 거래단위로 움직입니다.

크지요? 그래서 우리같은 일반인은 자기 돈을 100% 넣고 이런 거래를 할 수 없습니다. 음.... 이런 경우에 또 등장하지요? 바로 증거금. 선물 / 옵션과 마찬가지로 이 녀석도 증거금이라는 보증금을 넣고 보증금의 10배에서 많을때는 100배나 되는 돈을 굴릴 수 있습니다. 보통 기본 증거금이 1,000 ~ 1,200만원 입니다.

앞의 플레인 바닐라(선물 / 옵션 / 스왑)에 대해 이해하신 여러분이라면 아시겠지만 작은 보증금을 이용해 어마어마한 크기의 돈을 굴릴 수 있기 때문에 수익률이 엄청납니다. 단 한번의 거래만으로도 수백에서 수천만원을 벌어들일 수 있습니다. 단지 선물보다 그래도 조금이나마 안전한 것은 빚이 생기지는 않는다는 것입니다. 충분한 증거금을 낼 수 없거나 유지증거금, 추가증거금을 내지 못하면 자동으로 반대매매를 진행해서 돈을 청산해버립니다. 그래서 빚은 생기지 않지만 원금은 0이 될 수 있습니다. 하이 리스크 하이 리턴입니다.

보기에는 어려워 보이지만 거래 방식은 단순합니다.

가지고 있는 돈을 팔아서 다른 외화를 사고, 그걸 다시 팔아서 원래 돈으로 바꾸는 것입니다. 좀 더 자세히?

EUR/USD 라고 적혀있는 항목이 있다고 할께요. 이걸 사기로 결정합니다. 그러면 우리는 가지고 있는 USD를 팔아서 EUR(유로화)을 삽니다. 그리고 이렇게 산 EUR을 다시 USD로 바꿔 거래를 끝마치거나(청산), 아니면 EUR상태로 묵혀둡니다(롤 오버, rollover라고 합니다). 앞의 경우에는 환전과정에서 발생한 시세차익(스프레드)이 수익이 됩니다. 그리고 뒤의 경우에는 USD상태에서의 기준금리와 EUR상태에서의 기준금리를 비교해서 EUR상태의 금리가 높으면 이자가 들어오고(스왑 포인트라고 합니다) USD상태의 금리가 높으면 빚이 생깁니다. 네. 빚이 생깁니다. 정확히는 빚이 생긴 것인데 실제로는 우리가 운용할 수 있는 자금의 크기가 줄어드는 형식으로 처리됩니다. 아니면 그놈의 증거금을 더 내놓으라고 연락이 옵니다.

FX 마진거래의 장점

일단, 24시간 움직이는 시장입니다. 중간에 멈추는 것이 없지요. 지구는 계속 뱅글뱅글 돌고 있고 우리가 밤이 되면 지구 반대편은 낮이 됩니다. 그렇게 FX시장은 계속 움직이고 있습니다. 그리고 지구가 돌면서 세계 곳곳에서 수많은 사건사고가 발생합니다. 그리고 이러한 이벤트들은 모두 환율에 영향을 줍니다. 다시말해 끝임없이 환율이 요동칩니다. 그러다보니 기회만 잘 잡으면 24시간 언제든 수익을 낼 수 있습니다.

레버리지 효과가 매우 큽니다. 자신이 낸 증거금의 최소 10배, 최대 100배 이상을 운용할 수 있다보니 한번의 거래로 얻을 수 있는 수익이 어마어마합니다. 또한 워낙 큰 금액을 운용하는 것이다 보니 바로 거래를 청산하지 않고 하루 묵혀 둬도 거기서 발생하는 하루 이자가 상당합니다. 모든 것은 규모의 경제라고, 큰 돈이 움직이니 차액도 크고 이자도 큰 것입니다.

주식이나 비트코인에 비해 업자들의 장난질이 어렵습니다. 다시 생각해보지요. 전 세계의 모든 금융전문가들이 너도나도 뛰어 들어와 돈을 샀다 팔았다 하고 있습니다. 그리고 그 금액은 어마어마합니다. 이런 상황에서 국내 주식시장만큼 장난을 친다? 일단 일개 투자자가 장난을 칠 만큼 큰 돈이 없습니다. 그리고 변수가 너무 많아서 장난이 제대로 먹힐 가능성도 낮습니다. 그리고 전혀 엉뚱한 방향으로 튈 수도 있고요. 그러다보니 상대적으로 안전한 도박장입니다. 네. 도박장입니다.

FX 마진거래의 단점

원금을 싸그리 다 날릴 수 있습니다. 모든 FX 마진거래는 거래 증거금에 대한 비율로 이루어지기 때문에 컴퓨터가 실시간으로 우리가 사용한 투자금만큼의 거래 증거금이 있는지 확인합니다. 그리고 그 금액이 모자라면 추가증거금이나 유지증거금을 요구합니다. 그리고 이 증거금이 모자라면 자동으로 청산해 버립니다. 적어도 선물시장과는 달리 빚이 생길 일은 적지만 그래도 원금 전체를 날려버릴 가능성은 항상 존재합니다. 거기다 예측에 실패해서 마이너스 시세차액이 발생할 가능성도 언제나 있습니다. 또한 롤 오버(묵혀 두기)를 선택했는데 하룻밤 새에 기준금리가 변해서 이자가 빚이 될 수도 있습니다. 그러면 또 청산 당합니다. 금융시장에 용서란 없습니다.

진짜 운이 나빠 우리에게 돈을 빌려주고 있는 금융투자회사(정확히는 FDM, Forex Dealer Member)가 파산하면 아무것도 못 건질 수도 있습니다. 우리가 모르는 곳에서 금융투자회사가 선물거래를 하다 무한대에 가까운 손실을 내어 모든 거래가 정지당하게 될 가능성도 있습니다. 이런 경우 들어간 돈을 청산도 못하게 될 수도 있습니다.

뭔 짓을 해도 계속 수수료는 빠져나갑니다. 환전수수료, 거래수수료는 계속 빠져나가고 있습니다. 우리가 거래를 할 때마다 계속 가져갑니다. 물론 우리가 여행갈 때 하는 환전 수수료에 비하면 정말 낮은 비율이지만 그래도 어떤 놈이 계속 수수료를 떼어가고 있습니다. 모두 아시죠? 도박장에서 최종적으로 돈을 버는 녀석은 언제나 도박장 주인입니다.

주식과 비교하면 어떤가요?

기본적으로 주식시장은 현물(주권 또는 증권)을 가지고 거래하는 시장입니다. 그러다보니 대출을 받아 주식을 하는 것만 아니라면 투자한 원금이 완전히 0이 되는 일은 드뭅니다. 그리고 수익은 적을 수 있어도 이런저런 뉴스를 통해 내가 가진 주식이 오를지 내릴지 어느정도 예상이 가능합니다. 하지만 FX 시장은 많이 다릅니다. 일단 거래의 기본이 남의 돈으로 거래하는 시장이다 보니 손실은 원금의 100%까지 발생할 수 있습니다. 그리고 어떤 사건이나 사고가 발생했을때 그것이 환율을 어떤 방향으로 움직이게 할지 아무도 예측할 수가 없습니다. 같은 뉴스도 자신의 입장에 따라 다르게 해석하게 되고 그 결과 역시 다르게 나타납니다. 결국 예측이 매우 어렵습니다.

비트코인과 비교하면 어떤가요?

개인적으로는 차라리 FX마진거래가 안전하다고 생각합니다. 비트코인의 경우에는 작전세력이 장난을 하기가 너무 쉬운 시장입니다. 당장 보기에는 거대한 시장으로 보이지만 FX시장에 비해서는 쪼끄만 시장입니다. 비트코인 전체시장 규모가 1조 달러를 좀 넘는 수준인데, FX시장은 하루 거래량만 3조 달러에 가깝습니다. 물론 실제 거래량은 그보다 작을 것이지만 시장이 크면 클수록 작전세력이 장난을 쳐서 사람들을 물 먹이기 어렵게 됩니다.

거기다 거래되는 가상화폐는 환금성(실제로 물건을 살 수 있는 기능)이 전혀 없습니다. 또한 대부분의 가상화폐 시장은 금융기관의 감사와 관리 대상이 아닙니다. 다시말해 내 통장에 10비트코인이 있다고 찍혀 있는데 정작 돈을 찾으려고 했더니 그 사이에 회사 놈들이 내 돈을 다 써버려 돈이 없을 수도 있습니다. 이런 이유로 인해 "적어도 비트코인 시장에 비해서는 안전하다"고 말할 수 있습니다. 하지만 도박장이지요. 네, 도박장.

도박은 하지 마세요.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다. 그런데 선물 / 옵션은 다 날리는 것 뿐만 아니라 빚도 질 수 있습니다.

절대 하지 마세요. 하지 마세요.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

10. 파생상품이란

파생상품(Derivatives)이란

파생상품이라는 것은 쉽게 생각해 어떤 것에서 파생되어(새끼쳐서 나온) 상품이라는 말이죠. 정확히는 '특정 자산이나 특정 사건의 일어날 가능성을 거래하는 행위 그 자체를 상품화한 것'입니다. 다르게 표현하면 "실물로 존재하지 않는 무엇인가를 거래하는 상품"이라고 할 수도 있습니다. 이러한 파상상품의 대상이 되는 것은 주식, 채권, 농산물, 원자재, 석유, 금 같은 실제 눈에 보이는 자산 뿐만 아니라 주가지수, 회사의 신용도, 날씨, 심지어 정해진 시기에 생리를 할 가능성과 같은 모호한 것조차 상품이 될 수 있습니다. 그래서 극단적으로는 파생상품을 기초자산으로 하여 파생상품을 만들 수도 있습니다.

저는 보통 파생상품에 대해 이 표현을 좋아합니다. "존재하지 않는 무엇인가를 거래하는 상품".

음... "존재하지 않는 무엇인가를 거래"한다고 하면 당장 떠오르는 것이 있지요? 네. 가상화폐 역시 넓은 의미로 보면 파생상품이라고 할 수 있습니다. 사람들이 "화폐"라는 이름을 붙이긴 했지만 실제로는 화폐로서의 기능이 없는 "존재하지 않는 무엇인가"이니까요.

파생상품의 종류

무엇이든지 파생상품으로 만들 수 있다고 하기는 하지만 그래도 대상이 되는 기초자산이 어느정도 가치가 있고 예측이 가능해야 하기 때문에 실제로 거래되는 파생상품은 많지 않습니다. 실제로 거래되는 파생상품은 우리가 앞서 공부한 선물, 장내옵션, 장외옵션, 스왑, 선도거래가 있으며 FX 마진거래가 파생상품으로 분류되어 거래되고 있습니다. 그리고 이것 말고는 ELS, ELF, ELW등이 있겠군요. 앗, 이번에 문제가 된 ELS가 나왔네요. 네. ELS도 파생상품입니다.

파생상품의 장점 / 단점

레버리지입니다.

이제는 레버리지가 무엇인지 아시지요? 네, 내가 투자한 원금보다 훨씬 큰 규모의 자금을 운용할 수 있게 하며 큰 이익을 얻을 수 있는 것을 레버리지라고 합니다. 그리고 파생상품의 장점이자 특징은 모든 파생상품이 레버리지를 이용해 높은 수익을 얻을 수 있도록 하고 있습니다.

그런데... 이제는 아시지요? 레버리지가 등장하면 반드시 나오는 말이 있습니다. 원금손실이 얼마든지 가능하다는 것. 투자한 원금보다 훨씬 큰 규모의 자금을 운용하는 것이고 이로인해 손해를 보게되면 대부분의 경우 원금의 100%를 날릴 수 있습니다. 하이 리스크 하이 리턴. 또 나왔군요. 다만 파생상품의 종류에 따라 원금의 절반까지라든가, 원금의 100%, 또는 손실이 부채로 전환될 수 있는 것까지 다양하게 존재합니다. 하지만 그 뿐입니다. 분명히 원금손실이 얼마든지 일어나는 것이 파생상품입니다.

파생상품은 도박인가

이미 선물 / 옵션 / 스왑에서 설명드렸지만 기본적으로 파생상품은 보험입니다. 그런데 우리같은 일반인이 드는 보험이 아니라 거대한 규모의 자금을 운용하는 회사나 사람들이 혹시 생길지 모르는 위험성을 줄이기 위해 사용하는 보험입니다. 하지만 이것을 만약 우리같은 일반인이 한다? 그러면 도박입니다. 낮은 발생 가능성에 돈을 걸어 높은 가능성의 손실을 돌려받으니까요. 우리가 하면 도박입니다.

이야기하다 중요한 말씀을 드렸군요. 펀드 상품중에 전체 투자금액의 작은 부분을 파생상품에 투자하는 상품들이 있습니다. 어떤 분들은 이것을 보고 "위험한 투자다!"라고 말씀하시는데 그렇지 않습니다. 상품을 만든 사람들의 입장에서 보험의 차원으로 가입한 상품인 경우가 많습니다. 네, 보험입니다. 그러니까 펀드의 전체 투자금에서 파생상품에 들어가는 돈의 비율이 더 중요합니다.

아무튼 하지 마세요.

뭐 무조건 파생상품은 하지 말라고 하고 있지만, 그래도 정말 하고 싶으시다면 전체 자산의 10% 이하, 아니 5% 이하 정도는 하셔도 됩니다. 직접 하셔도 되고 펀드나 ETF를 통해 전문가에게 맡겨서 하세요. 도박도 전문 도박사의 승률이 높듯이, 파생상품도 전문 투자자의 승률이 우리보다는 높습니다. 그리고 왜 10% 이하냐면.... 잃어도 아깝지 않은 돈만 하시라는 것입니다. 그 이상은 하지 마세요.

언제나 기억하셔요. 레버리지는 원금손실 100%가 기본입니다.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다. 그런데 선물 / 옵션은 다 날리는 것 뿐만 아니라 빚도 질 수 있습니다.

절대 하지 마세요. 하지 마세요.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

III. 기타 정보

11. 귀금속 투자(현물투자)

귀금속과 희소금속은 그 존재 자체만으로도 가치가 있습니다. 그 중에서 우리가 투자할 수 있는 상품은 크게 금과 은이 있습니다.

그리고 이 중에서 실제 편하게 투자가 가능한 상품은 금이 있습니다.

금의 특징과 금 투자의 장점

금은 금광에서 땅을 파서 구하는 물질입니다. 그리고 지구상에는 그 양이 한정되어 있습니다. 과학에 관심이 있으신 분들은 아시겠지만, 금이라는 원소는 오직 초신성이라는 별이 거대한 폭발을 일으킬 때만 만들어집니다. 이때 필요한 조건은 핵융합 발전에서 요구하는 조건을 아득히 초월합니다. 그렇기 때문에 하늘이 두쪽나도 지구상의 금이 늘어날 일은 없습니다.

그런데 금은 계속 소모가 됩니다. 장신구를 만들때도 소모가 되고 고성능 전자제품을 만들때도 소모가 됩니다. 그리고 그렇게 사용된 금이 재활용이 되지 않으면 자연스레 사라지게 됩니다. 결국 이 희소한 자원은 꾸준히 소모되고 있으며 점점 금을 요구하는 산업은 증가하고 있습니다. 결국 시간이 지나면 지날수록 금의 가격은 상승할 수 밖에 없습니다. (물론 금값이 상승하면 생산량이 증가해서 오히려 가격이 떨어지는 경우도 있습니다)

물론 우주에서 구해 가지고 올 수도 있습니다. 달에 식민지를 건설하거나 화성에 식민지를 건설해 금을 캘 수도 있습니다. 그런데 그렇게 구한 금을 지구까지 가지고 오려면 금을 캘 때 들어간 노동력(비용) + 기술력(비용) + 운송비(비용) + 위험에 대한 보험(비용)보다 금의 가격이 높아야 합니다. 그렇지 않다면 지구로 가져올 때마다 적자가 발생할 것이니까요. 그렇기 때문에 당분간 금의 가격이 떨어질 일은 그다지 많지 않습니다.

금은 세상에 존재하는 모든 화폐의 기준이 되는 광물입니다. 나라들이 사용하는 종이지폐의 가치가 바닥까지 떨어지면 결국에는 금본위제 - 종이돈이 금의 무게 얼마만큼의 가치를 가지는지 적혀있는 것 - 로 돌아갈 수밖에 없습니다. 실제로 짐바브웨가 얼마전 초인플레이션을 이기지 못하고 금본위제로 돌아간 후 간신히 안정된 사례가 있습니다.

금이 모든 화폐의 뿌리가 되기 때문에 언제나 금은 세계가 불안해지면 가치가 상승하는 특징을 가지고 있습니다. 왜냐면 국가의 신용도에 의존하는 종이화폐는 언제든 그 가치가 폭락할 수 있지만 금은 세계 공통으로 가치가 인정되는 유일한 화폐이니까요. 그래서 세계적인 경제공황이나 불경기가 발생하거나, 전쟁이 일어나거나, 극심한 테러, 그리고 심각한 질병이 발생하면 언제나 금의 가격은 폭등했습니다.

세번째 금의 특징은 세상에 존재하는 화폐중 유일하게 물가상승률을 이겨내는 화폐라는 점입니다. 이것은 금이 현물(실물)이기 때문에 가능한 것으로 아무리 물가가 복리로 펑펑 올라도 금은 항상 물가가 오른만큼 가치가 상승합니다. 그렇기 때문에 가지고만 있어도 자연스레 물가상승률을 이겨내는 유일한 자산이기도 합니다.

금 투자의 단점

위에서 설명드렸듯 금 투자에는 상당히 유리한 점이 많이 있습니다. 계속 희소해지고 있다는 점, 경기 불안시 유일하게 믿을 수 있는 화폐라는 점, 가만히 두기만 해도 물가상승률을 이겨낸다는 점은 금이 투자대상으로 가치를 갖는 점입니다. 하지만 금은 현물입니다. 우리가 금 관련 펀드를 든다고 하더라도 현물이기 때문에 강력한 세금공격을 당하게 됩니다.

만약 여러분이 실물 금을 구입해서 보관하고 있겠다 생각하신다면 금을 구입시 10%의 부가가치세와 몇 %의 수수료를 내야 금을 구입할 수 있습니다. 또한 금을 통장 형태(전산상의 형태)로 구입하는 방식을 취한다고 하더라도 금을 샀다 팔 때 15.4%의 세금과 현금으로 인출시 추가로 10%의 부가가치세를 맞게 됩니다. 거기다 금은 원화에서 달러로 환전하여 구입하는 것이라 환전 수수료까지 맞지요.

결국 이런 엄청난 세금으로 인해 금 투자는 최소 15% 이상의 손실을 가지고 시작하게 됩니다. 다르게 표현하면 15%이상 수익이 나지 않으면 오히려 손실을 보게 되는 구조이지요. 말이 15%이지, 실제로 이만큼의 수익을 얻는 것은 상당히 어렵습니다.

금 투자의 대상

위의 특성들로 인해 금 투자는 실제로 하는 사람들이 적은 편입니다. 다른 상품에 비해 세금이 높고 실제로 금의 가격은 그다지 널뛰기를 하지 않으니까요. 그럼에도 투자를 하는 사람들은 있는데 다음과 같은 상황에 해당되신다면 권장할만 합니다.

- 예금기간을 20년 ~ 30년 정도 생각하고 있다 : 금은 아주 천천히 가격이 오르는 상품이기 때문에 예금기간이 길어야 합니다. 금값이 오른다고 하더라도 평균으로 보면 1년에 물가상승률보다 조금 더 오르는 수준이기 때문에 오래 오래 가지고 있어야 간신히 손익분기점을 넘게 됩니다.

- 투자수익보다 화폐가치의 유지가 더 중요하다 : 위에서 말씀 드렸다시피 금은 현물이고 물가상승률을 이겨냅니다. 이 말은 우리가 지금 5,000원으로 햄버거 하나를 먹을 수 있어도 20년이 지나면 화폐가치가 떨어져 햄버거 하나를 먹을 때 10,000원을 내야 한다는 소리입니다. 하지만 금은 현물이고 물가상승률을 이겨내기 때문에 지금 햄버거 하나를 먹을 수 있다면 20년 후에도 햄버거 하나를 먹을 수 있습니다. 다르게 표현하면 지금 우리가 최저시급으로 한달간 일한 금액을 통째로 금에 투자한다면 20년 후에 얼마가 될 지는 모르겠지만 최저시급으로 한달간 일한 만큼의 금액을 돌려받게 된다는 것입니다.

- 극한의 안정자산이 필요하다 : 위에서 설명한 특징으로 인해, 금은 언제나 최강의 안정자산으로 알려져 있습니다. 비록 수익률은 그다지 크지 않지만 복잡한 투자를 하지 않더라도 언제나 가치가 유지되고 있으니까요.

결국 위와 같은 이유로 저는 종종 여러분들에게 금 투자를 권하고 있습니다. 다만 거치기간이 너무나 길기 때문에 가능하면 지금 펑펑 남는 돈을 투자하시도록 권하는 편입니다.

결국 부자만 투자하는 자산 아니냐고요? 아닙니다. 만약 여러분이 앞으로 20년 정도 당장 큰 돈이 나갈 일이 없고, 머리아픈 투자보다 그냥 예금하는 쪽을 선호하신다면 충분히 가치가 있는 상품입니다. 다만 아주 가끔씩 금값이 폭등하거나 폭락하는 일이 있으니까 구입시기만 조심하시면 됩니다.

전쟁 때 도움이 되는 화폐라고 들었어요

한국에서 사시는 분들은 언제나 또 다시 전쟁이 날 지 모른다는 생각을 하고 사십니다. 전쟁이 일어나면 원화의 화폐가치는 폭락하기 때문에 믿을 수 있는 것은 금 밖에 없지요. 하지만 일반적으로 하는 금 투자는 전쟁 때 도움이 전혀되지 않습니다. 정확히는 전쟁과 같은 환란이 발생했을 때 도움이 되는 금의 종류는 지극히 제한적입니다.

전쟁이나 재난을 대비해서 금을 마련해 놓고 싶으시다면 다음을 지켜야 합니다.

- 금을 반드시 현물로 구입한다 : 전쟁이 나면 전산망은 당연히 먹통이 될 것이고 현물로 금을 꺼내는 것을 불가능하게 됩니다. 그러니 미리 찾아둬야 합니다.

- 금을 작은 단위로 여러개 구입해야 한다 : 전쟁이 나면 시중에 금을 화폐로 쓸 수는 있지만 큰 단위의 금은 거래가 불가능할 것입니다. 그렇기 때문에 최소단위의 작은 금 칩을 여러개 사는 것이 낫습니다. 하지만 이렇게 사면.... 수수료가 많이 들기 때문에 전쟁이 일어나지 않는다면 손해가 큽니다.

- 잃어버리지 않도록 많은 신경을 써야 한다 : 금은 작습니다. 무게가 많이 나가도 실제로 보면 턱도 없이 작습니다. 그래서 관리를 잘 못하면 잃어버리기 쉽습니다. 거기다 빼앗기기도 쉽습니다. 그래서 현물 금은 보관에 많은 주의가 필요합니다.

투자와 관련된 조언

일단 금은 사고 파는 거래활동이 빈번히 일어나는 상품이 아닙니다. 대부분의 경우 한번 사 놓구선 잊고 지내다 돈 필요할 때 살펴보는 정도의 상품입니다. 그렇기 때문에 만약 금 투자를 생각하신다면 금을 구입하시고 잊어버리세요. 매일 들여다 볼 필요는 없습니다. 어차피 눈꼽만큼 밖에 오르지 않아요. 그리고 이런 특성때문에 가급적 금 펀드는 하지 않는 것이 좋습니다. 어차피 가격 변동이 크지 않는데 그걸 사고 팔아봐야 큰 수익이 나기도 어렵거니와 괜히 펀드 매니저에게 수수료나 줘야 합니다. 그냥 금을 예금하는 것이 제일 낫습니다. (물론 이 경우에는 금 보관료를 따로 받습니다)

만약 여러분이 탈세를 생각하신다면(!?) 금을 현물로 구입해 두시는 것이 좋겠지만, 그게 아니라면 그냥 금을 예금하는 통장 정도가 제일 낫습니다. 그리고 잊어버리세요. 지금까지는 별로 생각하신 적이 없겠지만 지구상의 인류는 꼭 20~30년에 한번은 뭔가 큰 사고를 쳐서 금값이 폭등합니다. 세상이 망한다고 난리가 나면 그때 금 가격을 살펴 보시고 파세요.

네? 세상이 혼란스러우니까 금을 인출하는 것이 낫지 않냐고요?

죄송한 말씀이지만 여러분이 그 금을 인출해봐야 생존확률은 낮습니다. 그리고 진짜 인류가 멸망할 가능성은 더욱 낮습니다. 그러니까 그런거 신경쓰지 마시고 가격 올랐으면 즐겁게 팔아서 맛있는 것 드세요.

<참고>

모든 투자상품들은 원금보장이 되지 않습니다. 돈 다 날릴 수 있다는 말입니다. 그런데 선물 / 옵션은 다 날리는 것 뿐만 아니라 빚도 질 수 있습니다.

절대 하지 마세요. 하지 마세요.

은행이자보다 이율이 높다는 것은 위험도가 크다는 뜻 입니다. 절대로 잊지 마세요. 하이 리스크 하이 리턴입니다.

은행이자보다 높은데 "원금보장이 된다"는 말은 순도 100%의 사기입니다. 심지어 불법입니다.

12. 적절한 투자방법이란

저도 그렇고 모든 사람들은 일은 최소한으로 하고 돈은 최대한으로 벌고 싶습니다.

그렇지만 그런 방법은 없습니다. 그런 방법이 있다면 세상 모든 사람들이 그 방법을 이용하고 있겠지요. 그렇기 때문에 쉬운 방법은 존재하지 않습니다. 그나마 있는 유일한 방법은 원금손실을 무릅쓰고 투자를 하는 방법입니다. 계속 나오는 말, 하이 리스크 하이 리턴입니다. 그것 말고는 없습니다.

하지만 원금 손실은 무섭습니다. 아끼고 아껴서 번 돈을 날릴 수 있다는데 아무렇지 않은 사람이 어디 있을까요. 당장 주식이 떨어져서 -10만원만 되어도 짜증이 나는 것이 사람인데요.

직장을 다니는 우리들이 할 수 있는 투자방법과 돈을 모으는 방법을 설명드리겠습니다.

단, 꼭 드리고 싶은 말씀은, 내가 세상에서 돈을 모아서 부자가 되는 것이 일생일대의 목표이고 돈이 늘어나는 것 자체가 너무나 즐거운 일이 아니라면, 무리한 노력은 하지 마세요. 아껴셔 원하는 것을 하시기 위해서 돈을 모으세요. 절대 돈을 모으는 것 그 자체가 목적이 되면 안됩니다. 그러면 삶이 우울해져요.

0. 건강하세요.

나이든 사람이 말해서 건강하라는 것이 아닙니다. 제 경험상 아픈 사람은 이중고에 시달립니다. 아파서 일을 못하니 월급이 사라지고, 아파서 병원에 가야하니 추가로 돈이 나갑니다. 세상에는 여러가지 사회보장 제도가 있지만 기본적으로 "알거지"가 되기 전까지는 도와주지 않습니다. 결국 대부분의 비용을 피같은 내 돈으로 해결해야 합니다.

건강하세요. 건강하시는 것이 가장 돈을 잘 버는 방법입니다.

1. 직업을 유지하세요.

매달 나오는 월급은 여러분에게 생활의 안정과 기반이 되어 줍니다. 한달에 세후 200만원을 이자로 받기 위해 얼마가 필요한지 생각해보신 적 있나요? 연 금리가 3%라고 가정하면 대충 은행에 10억이 있어야 가능합니다. 네, 이것도 15.4% 세율만 계산한 것이지 4대보험까지 생각하면 더 필요할 수 있겠네요. 최저임금이라고 하는 210만원 정도를 매달 받기 위해서는 이렇게 큰 돈이 필요합니다. 그런데 여러가지 투자를 통해 이 돈을 버시겠다고요? 벌 수 있다고요? 자본금이 얼마이지요? 투자 수익률은? 위험도는? 이것저것 다 생각해 보면 차라리 투자를 하지 않고 투자자금을 까먹고 사는 것이 나을 수 있습니다.

그만큼 월급은 소중한 것입니다. 그러니까 여러분이 투자를 통해 얼마를 벌어 들이시든 직장을 그만두겠다는 생각은 하지 마세요. 언제나 투자는 보너스 같은 것이라고 생각하세요.

2. 아끼세요.

옛말에 "돈을 더 벌 생각을 하지 말고, 입을 줄여라"고 했습니다. 지출의 규모를 줄이세요. 3개월에 한번 쓸까 말까한 물건은 필요 없습니다. 있으면 좋겠다 싶은 정도의 물건은 살 필요 없습니다. 없으면 절대 안되는 것 말고는 지출을 최대한으로 줄이세요.

한번 늘어난 지출의 규모는 절대 줄어들지 않습니다. 사람은 조금이라도 편한 방식에 몸이 적응하면 다시 예전으로 돌아가는 것이 너무나 어렵습니다. 세상에는 "있으면 편한 것"과 "있으면 도움이 될 것 같은 것"이 잔뜩 있습니다. 하지만 일단 그걸 이용하기 시작하면 예전의 지출규모로 돌아가기 위해 뼈를 깎는 고통과 불편함을 감수해야 합니다. 그러니 애초에 시도하지 마세요.

3. 수수료를 아끼세요.

우리는 너무나 많은 수수료에 이미 익숙해져 있습니다. 그래서 수수료 내는 것을 아까워하지 않는 분들이 많습니다. 이제 여러분이 조금이나마 투자를 하시게 되면 정말 다양한 종류의 수수료에 대한 항목을 보실 수 있을 겁니다. 수수료는 아까운 것입니다. 아깝지 않다고 생각하신다면 이제부터는 아깝다고 생각하세요. 수수료는 엉뚱한 녀석이 아무것도 안하고 (실제로는 뭔가 하지만) 내 돈을 뜯어가는 것입니다. 세금만큼 아까운 것입니다. 언제나 아까워 하시고 언제나 최대한 아끼려고 노력하세요. 그리고 높은 수익률을 달성하는 투자회사는 높은 수수료를 요구한다는 것도 잊지는 마세요. 언제나 계산을 해보고 따져 보세요. 차라리 조금 낮은 수수료의 투자회사가 나을 수도 있습니다.

4. 예금자보호법을 꼭 이용하세요.

전에도 말씀드렸지만 은행이나 저축은행등 금융기관에 예금한 돈은 최대 5,000만원까지 보장이 됩니다. 그러니까 해당 금융기관이 갑자기 부도가 나도 5,000만원까지는 돌려준다는 말입니다. 이 금액은 원금과 이자까지 다 합쳐서 입니다. 그리고 투자상품에 들어간 돈은 해당이 되지 않습니다.

물론 은행이나 저축은행의 이자는 투자상품들에 비해서는 작습니다. 하지만 무조건적으로 5,000만원까지는 보장이 됩니다. 여러분이 생각하셨을 때 무슨 일이 있어도 잃어버리면 안되는 돈은 언제나 예금자보호법의 테두리 안에 두세요. 저도 살다보니 은행이나 저축은행이 망하는 것 여럿 봤습니다. 정말 생각보다 빨리 줍니다. 소액의 경우에는 며칠내에 돈을 돌려줍니다. 5,000만원이 안되면 이자까지 다 줍니다. 최후의 보루는 항상 가지고 계세요.

5. 놀고 있는 돈도 이자율을 생각하세요.

여러분이 무언가를 하기 위해 자유저축예금 통장에 넣어두신 돈이 있지요? 그 돈의 이자율도 언제나 생각하세요.

큰 돈은 아닐지 몰라도 그 돈을 만약 "정기예금"에 넣었다면 이자가 얼마나 나올지를 항상 생각하세요. 이것을 기대수익이라고 하는데, 이 기대수익을 언제나 고려하며 돈을 예금해 두셔야 합니다. "금액이 얼마되지 않으니까 신경쓰지 않는다"는 생각은 버리세요. 진짜 금융 전문가들은 0.01%의 금리도 신경을 씁니다.

6. 장기적인 계획을 세우세요.

실현 가능성이 낮아도 좋습니다. 앞으로 몇 년간 대략 내가 얼마의 돈을 받을지, 그리고 대략 어느 정도의 돈이 필요할지 간단하게나마 계산을 해보세요. 새해가 시작되는 날 가만히 앉아 찬찬히 적어보세요. 여러분은 의외로 많은 돈을 벌고 있고 의외로 많은 돈이 나갈 예정입니다.

이렇게 예산을 짠 후, 한달에 최대 얼마까지 돈을 모을 수 있는지 생각해 보세요. 무리할 필요는 없습니다. 하지만 낭비도 하지 마세요.

이후에는 간단합니다. 세운 계획대로 최대한 따르기 위해 노력하시면 됩니다. 언제나 적금과 같은 "한번 넣으면 빼기 어려운 상품"을 이용하세요. 여러분에게 좋은 안전장치가 되어줄 것입니다.

7. 보험은 최소한만.

보험회사들은 "투자상품과 연계된 보험"이라든가 "투자의 효과도 가진 보험"이라는 것을 많이 팝니다. 그런거 사지 마세요. 여러분의 돈으로 투자를 하긴 하는데 수익금은 쥐똥 만큼만 나눠주고 보험회사가 다 먹는 스타일입니다. 심지어 손실을 보면 손실본 금액은 고객에게 떠넘기는 상품도 있습니다. 그렇다고 보험이 싸지도 않습니다. 장기적으로 보면 보험을 들지 않는 쪽이 나은 경우도 있습니다. 그러니 보험을 드실 생각이 있다면 "실비보험"만 드세요. 절대로 보험을 통해 인생역전이 될 것이라는 생각이나 "보험금으로 먹고 살 생각" 하지 마세요. 세상은 절대로 그런 식으로 돌아가지 않고 그렇게 두지도 않습니다.

다시 말씀드리고 중요한 것인데, 월급이 작으면 작을수록 보험은 중요합니다. 그 중에서 가장 중요한 것은 실비보험입니다. 월급이 작다면 실비보험 하나는 꼭 들어 두세요. 그리고 돈이 없다고 보험을 해약하는 멍청한 짓은 절대로 하지 마세요. 보험이라는 것은 우리가 가장 어려울 때 도움이 되어야 하는 녀석입니다. 차라리 적금과 예금을 해약하세요.

8. 투자의 목표는 물가상승률을 이겨내는 것입니다.

사람들은 투자를 통해 더 많은 돈을 얻기를 바랍니다. 심지어 원금보다 더 많은 이익을 얻기를 바랍니다. 그건 레버리지이고 도박입니다. 여러분이 투자를 하실때 가장 기본이 되는 목표를 정하세요. 일반적으로는 "물가상승률을 이겨낸다" 정도가 제일 좋습니다. 무서운 애기를 드리자면 물가는 단리로 오르지 않습니다. 복리로 오릅니다. 세상의 모든 현물과 마찬가지로 복리로 상승합니다.

1년에 물가상승률은 2% ~ 3% 정도입니다. 그리고 우리가 알고 있는 은행금리는 대부분 "세전금리"를 보여줍니다. 여기에 세금을 때려 맞고 이것저것 뜯기다 보면 통상 0.6% 정도는 아무렇지 않게 사라집니다. 그렇기 때문에 1년 물가상승률 2%를 이겨내는 것도 상당히 어렵습니다.

물가상승률을 이겨내는 것은 매우 중요합니다. 세상의 모든 돈은 가만히 가지고만 있어도 물가상승률만큼 그 가치가 사라지고 있습니다. 그러니 물가상승률만큼은 벌어 들여야 그나마 돈의 가치를 유지할 수 있습니다. 한번 해보세요. 년초에 가지고 있는 금융자산을 계산해 보고 년말에 금융자산을 계산해 보세요. 생각보다 2% 물가상승률을 이겨내는 것도 힘이 부칩니다.

9. 분산투자를 하세요.

분산투자라고 하면 뭔가 있어 보이지만 사실은 그냥 여러가지에 골고루 투자하는 것입니다. 예전 미국 투자 전문가들은 채권:주식의 비율을 4:6으로 만드는 것이 안전하다는 이야기를 했습니다. 이렇게 하면 채권에 있는 돈은 비교적 안전하니까 수익은 덜 날지 몰라도 최악의 경우 보험이 되고 나머지 주식에 투자된 돈이 불어나 수익이 난다는 이야기지요.

분산투자를 하는 이유는 간단합니다. "아무도 미래를 예측할 수 없기 때문"입니다. 어떤 주식이 뜰 것 같다는 생각이 들어도, 실제 그 주식이 뜰지 말지는 완전히 확률의 영역(가능성의 영역, 불확실의 영역)입니다.

전에 제가 말씀드렸던 것 기억하시나요? 금융의 핵심은 "무슨 일이 있어도 원금 손실만은 막는 것"입니다. 이것을 생각해 본다면 어떤 하나의 금융상품에 전재산을 왕창 밀어넣는 것 보다, 큰 수익이 나지는 않을지 몰라도 안전한 것과 위험한 것, 또는 오를 것과 내릴 것에 동시에 투자하는 것이 안전합니다.

분산투자의 대표적인 예를 들어 드리자면...

저 같은 경우에는 인텔과 AMD에 동시에 투자를 합니다. 이렇게 투자를 하면 두 회사중에 하나는 잘 나가서 주식이 오르겠지요. 하지만 반대쪽 회사는 경쟁회사이기 때문에 주식이 떨어질 것입니다. 하지만 전체를 합산해 보면 결국에는 이득이 됩니다.

분산투자의 핵심은 "여러 곳에 골고루 투자"하는 것이지만 이와함께 가장 중요한 것은 "그렇게 골고루 투자한 것의 총합이 플러스이면 된다"입니다.

10. 어느정도 위험은 각오를 해야 합니다.

세상에 100% 안전하고 100% 수익률이 높은 상품은 존재하지 않습니다. 그렇다고 무조건 은행에만 넣고 있으면 끝임없이 내가 가진 돈의 가치가 줄어드는 고통스러운 경험을 하시게 될 것입니다. 뭔가 정치적인 이유라든가 인생관의 이유가 아니라면, 자본주의 사회에서 자본에 내 재산의 일부를 맡기는 것이 나쁜 일은 아닙니다. 부자가 돈을 벌 때 옆에 꼽사리를 끼어야 나도 돈을 벌 수 있습니다. 언제나 자본은 규모의 경제이고 나도 그 규모에 편승해야 어떻게든 돈을 벌 수 있습니다.

자신의 상황을 객관적으로 살펴보세요. 그리고 내가 반드시 지켜야 하는 돈과, 가능하면 지켜야 하는 돈, 그리고 잃어도 복구할 수 있는 돈과, 잃어도 술 한잔 마신 것으로 칠 수 있는 금액을 나눠 보세요. 그리고 각각의 돈을 금융상품의 위험도에 따라 어디에 넣을지 정해보세요.

절대 잃으면 안되는 돈은 저축은행이나 은행의 고금리 상품에 넣으세요. 가능하면 지켜야 하는 돈은 안정적인 채권상품에 넣으세요. 잃어도 복구할 수 있는 돈은 주식과 관련된 상품에 넣으세요. 그리고 잃어도 술 한잔 마신 것으로 칠 수 있는 돈은 그냥 맛있는 것 드세요.

물론 투자를 해도 되지만 그냥 맛난거 드세요. 정신건강에 나을 수 있습니다. 그럼에도 투자를 하고 싶다면 고위험 상품에 투자하시면 됩니다.

무엇이든 꾸준함이 힘입니다. 꾸준히 하세요.

11. 전문가를 믿으세요.

여러분이 금융 투자전문가를 어떤 눈으로 보고 있든간에, 그 사람들은 여러분보다 금융에 대해 지식이 많은 사람들입니다. 그리고 어떤 경우에도 여러분보다 금융과 관련된 정보습득에 빠릅니다. 이런 상황에서 여러분이 금융 투자전문가들보다 더 높은 수익을 낼 수 있다? 물론 그런 경우도 있겠지만 장기적으로 평균을 내어보면 무조건 투자전문가들이 잘 법니다.

계속 말씀드리지만 금융시장에서는 언제나 위험도가 높을수록 수익률도 높습니다. 그리고 위험도가 높으면 높을수록 우리같은 일반인이 건드리기에는 내용이 복잡하고 어려워집니다. 솔직히 우리는 하루하루 직장일을 하며 사는 것 만으로도 힘이 듭니다. 그런 우리가 전문 투자자들보다 더 많은 정보를 얻고 그에 따라 금융투자를 한다? 어렵습니다. 그러니까 투자 전문가들에게 맡기세요.

세상에는 운용자금이 필요한 투자 전문가들이 많이 있습니다. 이들에게 없는 것은 자본금이고 이들이 가지고 있는 것은 투자기술과 정보입니다. 그들에게 자본을 제공하고 우리는 전문가들과 이익을 나눠 먹으면 됩니다. 절대 혼자 다 먹으려는 어리석은 생각은 하지 마세요. 장기적으로는 맡기는 것이 이득입니다.

다만 맡긴다고 해서 묻지도 따지지도 않고 돈을 주면 안됩니다. 투자 안내서가 아무리 어렵고 재미없다고 하더라도 천천히 읽어보세요. 거기에는 수수료부터 어디에 어떻게 투자를 하는지 모든 것이 적혀 있습니다. 종이로 적혀 있는 내용을 믿으세요. 오직 진실은 거기에만 있습니다.

12. 공부하세요.

세상에 쉽게 돈을 버는 방법은 존재하지 않습니다. 세상은 등가교환이고 언제나 수익 만큼의 위험도를 요구합니다.

세상에는 돈만 있고 공부하지 않는 사람들의 주머니를 털기 위해, 백만대군이 24시간 완전무장 상태로 대기하고 있습니다.

전문가에게 맡긴다고 하더라도 언제나 그들의 이야기를 냉정하게 읽어보고 그 이야기가 여러분이 생각하시는 미래의 모습과 일치하는지 확인하세요.

모든 투자는 자신의 책임입니다. 이것은 불변의 진리입니다. 잃어 놓고 남 탓을 하지 마세요. 여러분이 계약서에 사인을 한 순간, 모든 책임은 여러분에게 있습니다. 사인해야 하는 계약서가 많아지면 많아질수록 위험도가 높다는 뜻입니다. 적어도 한번은 진지하게 앉아서 천천히 읽어보세요. 사람의 말을 믿지 마시고 언제나 서류로 되어있는 계약서의 내용을 믿으세요. 잘 모르겠으면 물어보시고 상의하세요.

결론

투자는, 아니 우리들의 투자는 작은 돈으로 큰 수익을 내는 것이 아닙니다. 내가 가진 소중한 돈을 어떻게든 지켜내는 것입니다. 만약 여러분이 주식을 하신다면 3%의 수익률도 기뻐하세요. 1년 금리가 3%라면, 여러분은 단 하루만에 1년치 이자를 얻은 것입니다. 절대로 남들이 "얼마 벌었다"하는 말에 흔들리지 마세요. 대부분의 사람들은 자신이 손해 본 것은 이야기하지 않고 돈을 번 것만 이야기 합니다. 그리고 세계 유수의 투자자들과 천재들조차, 주식투자등으로 간신히 본전을 찾거나 쪽박을 차서 노년에 고생을 했다는 사실을 잊지 마세요.

공짜 점심은 없고, 하이 리스크 하이 리턴이며, 달걀은 한 바구니에 넣지 않는 것입니다.

13. Vanguard ETFs

- 뱅가드 ETF는 1등급에서 5등급로 나뉘고, 1등급은 가장 안전한 상품이고 5등급은 가장 위험한 상품이다.

- "위험하다"는 의미는 돈 싸그리 다 날린다는 뜻. 하지만 빚을 지지는 않는다.

- IG 등급은 채권시장에서 "투자적격등급"을 말하는 것으로 일반적인 상황에서 채무변재에 문제가 없는 채권을 말한다.

- 성장주 : 지금은 어떤지 모르겠는데 앞으로 뜰 것 같은 주식을 말함

- 가치주 : 회사의 가치에 비해 시장에서 저평가 되어있는 주식을 말함

- 펀더멘털 : 가치주와 비슷한 의미로 판단하면 된다. 멀쩡한고 채무변재나 사업전망, 현재 사업에 문제가 없는, 또는 단단해 보이는 회사를 말함

1등급

VUSB : IG등급의 초단기 채권을 이용한 상품으로 2년을 최대 만기로 보고 있음.

2등급

VCRB : IG등급의 중간기간 채권을 운용함. 4~10년 기간을 만기로 보고 있으며, 미국국채 비율은 66%

VPLS : IG등급의 중간기간 채권을 운용함. 4~10년 기간을 만기로 보고 있으며, 미국국채 비율은 60%

4등급

10년 이상을 생각하고 투자하라고 조언하고 있음.

VOO : S&P500 지수추종 상품

VOOG : S&P500의 성장주 위주의 상품

VOOV : S&P500의 가치주 위주의 상품

VTI: VOOG와 VOOV의 딱 가운데 속하는 상품

5등급

VFMO : 최근 성과가 좋은 주식에 투자하는 상품으로 10년 이상의 장기 자본가치 상승에 목표를 두고 있음

VFQY : 펀더멘털이 탄탄한 주식에 투자하는 상품

VFVA : 펀더멘털에 비해 상대적으로 시장가치가 낮은 주식에 투자하는 상품

14. 장외채권

장외채권이란 채권거래소에서 채권을 사고 파는 것이 아니라 금융투자회사에서 제공하는 상품을 구입하는 것을 말합니다.

일반적으로 장외시장에서 비상장주식을 매매하는 것과 다르게 이 채권들은 모두 정식 등록이 되어 있는 채권이며 공시가 되어 있습니다.

투자회사들은 장외채권을 추가적인 수수료 없이 판매를 하고 있는데요, 실상은 약간의 할인에 대한 커미션을 챙기는 것 같습니다. 하지만 큰 금액이 움직이는 장내채권 시장에서 대량으로 채권을 구매하기 어려운 우리같은 일반인은 장외채권시장에서 채권을 사는 것이 차라리 낫다고 생각합니다.

장점

- 일단 한차례 투자회사들이 채권에 대한 검증을 마친 상태이기 때문에 직접 장내채권을 매수하는 것 보다 조금 더 안전하다고 생각합니다.

- 회사의 등급과 쿠폰(이자) 지급방법, 그리고 위험도에 대한 판단이 직관적입니다.

- 채권을 매수할 때 가지는 어려움 중의 하나인 할인과, 내재가치등을 이미 어느정도 계산하여 공개를 하기 때문에 복잡한 계산을 직접할 필요가 없습니다.

- 시중 은행금리나 저축은행 금리보다 높은 이자를 얻을 수 있습니다.

단점

- 은행금리나 저축은행 금리보다 높은 대신 위험도가 존재합니다. 특히 보증이 없는 채권도 있기 때문에 구입시 상대적인 위험도에 대한 고민이 필요합니다.

- 거치기간이 다양하게 존재하나 높은 금리를 얻기 위해서는 2년 정도의 거치가 필요하며, 도중에 채권을 판매할 수 없습니다. 정말 최악의 상황에는 채권을 판매한 투자기관에 매도를 할 수도 있다고 하나, 이 경우에는 상당한 손실을 입게 됩니다.

- 모든 장외채권의 판단은 본인이 해야 하므로 채권을 내놓은 회사에 대한 정보와 경기에 대한 정보를 직접 구해야 합니다.

매수 팁

다음의 과정대로 매수를 한다고 생각하시면 도움이 될 것 같습니다.

- 내가 가지고 있는 자금의 최대 거치기간을 고려합니다. 장외채권을 일단 매수하게 되면 만기때까지 매도가 불가능하기 때문에 너무 큰 금액을 동원하는 것은 경제적인 어려움에 봉착할 수 있습니다. 언제나 장기적인 계획을 따져 얼마나 오랫동안 거치가 가능한지를 생각해야 합니다.

- 저축은행 정기예금 금리를 확인합니다. 모든 저축은행들은 정기예금 금리와 상품을 공시하고 있습니다. 이 중에 가장 금리가 높은 정기예금 상품의 금리를 미리 확인합니다.

- 기준금리를 확인합니다. 기준금리는 국채(국가의 채권)의 금리를 말합니다. 기준금리는 가상이긴 하지만 위험도가 0 일때의 금리를 말하는 것으로, 모든 채권은 채권의 위험도에 따라 기준금리에 가산금리(스프레드)가 추가되는 형식으로 지정됩니다.

- 가능한한 많은 투자회사에 가입하여 금융상품 중에 장외채권 항목을 확인합니다. 이때 가장 중요하게 봐야 할 것은 채권의 등급입니다.

채권 중에 RF (Risk Free)또는 AAA+ ~ A-까지(또는 BBB+ 까지)가 투자적격 등급입니다. 이보다 낮은 등급은 하이일드 채권이라고 하여 위험도가 더 높은 대신 더 높은 금리를 주는 상품입니다. 전문투자자가 아닌 우리는 하이일드 채권은 아예 포기하는 것이 낫습니다. - 투자적격 등급의 채권만 추려내어 그 중에 1.에서 생각한 최대 거치기간 내에 있는 것을 고릅니다. 통상적으로 거치기간이 길수록 수익률은 높기 때문에 가장 중요한 것은 내가 얼마나 오랫동안 채권을 매수한 돈을 그대로 둘 수 있느냐입니다. 이때 저축은행 정기예금 금리보다 낮은 것은 모두 제외합니다. 예금자보호가 되는 저축은행 예금보다 금리가 낮다면 가치가 없기 때문입니다.

- 몇 개의 상품으로 정해졌다면 해당 회사가 하는 일이 무엇인지, 그리고 사업분야의 전망이 어떤지 알아봅니다. 이때 가능하다면 한국은행이나 각종 경제연구소에서 무료로 배포하는 국내 경제전망 보고서를 참조하는 것이 매우 도움이 됩니다. 특히 채권은 시중금리의 변화에 매우 민감하므로 기준금리의 변동에 대한 정보를 꼭 확인하세요.

드리고 싶은 말씀은 두가지인데, 첫째는 이 과정에서 나의 개인적인 판단은 배제하시는 것이 좋습니다. 언제나 경제전망 보고서를 작성하는 사람들이 무조건 더 똑똑합니다. 채권을 주식 사듯이 꿈과 희망에 부풀어 사시면 안됩니다.

둘째는 해당 회사가 보고서에서 말하는 불경기 분야에 딱 해당되지 않는다고 하더라도 실제 관계가 없는게 맞는지 다시 한번 생각하시는 것이 좋습니다. 예를들어 건설경기가 좋지 않은 시기에 엘리베이터 회사는 직접 건물을 짓지는 않지만 건물을 짓지 않으면 엘리베이터를 설치할 일이 없으므로 사실상 관계가 있는 회사입니다. - 마지막으로 현재 사용하고 계신 투자회사 이외의 다른 투자회사에 같은 채권이 나와있는지 확인합니다. 제가 확인한 바로는 20% 정도의 확률로 반드시 같은 채권을 파는 투자회사가 있습니다. 만약 있다면 각 투자회사간의 매매가격을 잘 비교하세요. 게으르면 돈을 벌 수 없습니다.

또한 경우에 따라 같은 채권이 장내채권으로 나와 있는 경우가 있습니다. 이때는 싼 쪽을 선택해야 합니다. - 결정하셨으면 매수하세요.

이후에는 회사가 망하지 않고 꾸준히 이자를 납부하다 마지막에 원금까지 돌려주기만 빌면 됩니다.

언제나 말씀드리지만 시중 은행금리보다 높은 상품은 무조건 원금손실의 위험이 있습니다. 장외채권이라고 하더라도 예외는 아닙니다. 특히 회사에 대한 신용등급은 대부분 년초에 정해지므로 다음해가 될 때까지 달라지지 않는 경우가 많습니다. 그 사이에 갑작스러운 상황 악화로 회사가 위기에 봉착할 수도 있는 것이고요. 항상 내가 사려는 회사에 대한 충분한 정보를 알아보셔야 합니다. 그나마 한가지 다행인 것은, 후순위 채권이나 무보증 채권이 아닌 경우라면 언제나 주식 투자자보다 선순위에 있기 때문에 회사가 망하게 되었을 때 일부나마 돌려받을 수 있다는 위안이 있습니다.

일부에서는 RP나 CMA는 해도 장외채권은 하지 않으시는 분들이 계십니다. RP가 채권에 비해서는 확실히 덜 위험한 것은 사실이지만, 언제나 그렇듯 위험도가 줄어들면 이자가 줄어드니 충분히 고민하고 운용하세요.

15. 회사의 신용평가 유효기간

채권을 구매하려고 보면 회사와 채권의 신용등급이 표시되어 있습니다.

신용등급은 채권을 발행한 기관 또는 회사가 그 채무를 상환할 능력을 가늠하는 지표이면서, 가산금리가 얼마로 책정되는지 결정되는 매우 중요한 지표입니다. 문제는 경제상황은 끝임없이 변하는데 이 신용등급이 영원히 유효할 수는 없는 노릇이라 실제로 이 등급이 언제까지 유지되는지 궁금했습니다.

회사의 신용평가(신용등급)

회사의 신용등급은 최종 재무제표 결산 기준일을 기준으로 합니다. 만약 최종 재무제표가 완성되고 등급을 매긴 시점이 재무제표가 완성된 날부터 6개월 미만일 경우에는 완료일로부터 1년까지 유효하다고 합니다. 하지만 6개월 이상인 경우에는 최종 재무제표 결산 기준일로부터 18개월로 적용합니다.

즉 최종 결산재무제표로 평가를 받았을 경우 6월30일 이전에 받은 평가등급은 유효기간이 12개월이며, 6월30일 이후에 받은 평가등급은 그 다음 년도 6월 30일 까지 입니다.

하지만 그 해에 신설된 사업자의 경우에는 기말결산에 대한 결산 기준이 없기 때문에 결산 기준일에 상관 없이 평가유효기간은 무조건 1년이 됩니다.

채권의 신용평가(신용등급)

채권 신용등급은 조금 상황이 다른데, 채권 신용등급의 유효기간은 회사의 신용등급 평가일로부터 채권의 만기 또는 소멸(등급취소 포함)시까지라고 합니다. 이때 채권의 만기라고 하는 것은 투자자 모집 및 발행시점에 결정된 만기까지라고 합니다.

그리고 기업어음 및 전자단기사채 신용등급의 유효기간은 신용등급 평가일로부터, 평가기준 사업연도의 다음 사업연도 종료일 6개월까지라고 합니다.

다시말해 채권의 신용등급은 채권이 발행된 해의 회사 신용등급을 가지게 되며 이 지속시간은 투자자들이 채권을 사고 채권이 만기상환될 때까지라는 뜻입니다. 또한 기업어음 및 전자단기사채의 신용등급은 회사 신용등급을 평가한 해로부터 다음해 6월 30일 (다음 사업연도 종료일 6개월 전)까지 입니다.

유효기간의 의미

신용등급의 유효기간을 보시면 아시겠지만, 지난해 초에 A- 등급을 받은 회사가 채권을 발행한 후, 다음해 BBB+가 되어도 실제 채권의 만기가 되지 않았다면 채권 자체의 등급은 A-를 유지한다는 뜻입니다. 여기서 문제가 발생하는 것 같습니다. 무슨 말이냐 하면 채권 자체의 표면 등급은 높지만 실제 빚을 갚아야 하는 회사의 신용등급은 떨어졌으니까요. 만약 우리가 장내채권을 매수하고 있다면 잽싸게 팔아 치워야 하는 상황이지만 장외채권을 산 경우에는 꼼짝없이 BBB+ 채권을 싼 금리로 가지고 있어야 한다는 이야기가 됩니다. 그리고 위험도가 매우 증가하는 것이구요.

결국, 만약 여러분이 1년 이상의 채권을 구입하셨다면 매년 해당 회사의 신용등급을 확인하실 필요가 있다는 뜻입니다.

16. 채권과 어음 등, 용어의 차이와 의미

금융상품을 보다 보시면 처음보는 용어가 많이 나와 당황하실 수 있습니다. "혹시 내가 이해를 못해서 실수하는 것 아닌가?" 하는 불안감이 생기니까요. 너무 어렵게 생각하지 마세요. 간단히 정리해 보겠습니다.

어음과 채권의 차이

기업어음(Commercial Paper, CP)와 사채(기업 채권, Bond), 그리고 단기사채(전자 단기사채, Asset Backed Short-Term Bond)가 있습니다.

어음과 채권(사채)의 가장 큰 차이는 만기시점입니다. 어음은 아무리 길어도 1년이 한계이고 채권은 보통 1년 이상입니다. 그리고 단기사채(또는 전단채라고 부릅니다)도 만기가 1년 미만입니다. 그렇다면 궁금증이 생기지요. 어음과 단기사채의 가장 큰 차이는 뭘까요? 투명성입니다.

어음은 회사의 사장이나 운영자가 이사회의 동의없이 발행이 가능합니다. 물론 이 어음을 사는 투자자가 50인을 넘으면 반드시 전자공시를 하도록 되어 있지만 일단 이사회의 동의를 얻지 않아도 되기 때문에 무제한 발급이 가능해 실제 위험도를 가늠하기 어렵습니다. 반대로 전자 단기사채는 반드시 공시를 하며 판매를 해야하고 이사회의 동의를 얻어야 하기 때문에 실제 정확한 규모를 확인할 수 있어 위험도를 평가할 수 있습니다. 다만 전자 단기사채인 전단채의 경우 최소 매수금액이 1억원이기 때문에 일반인이 접근하기는 어렵습니다.

결국 정리하면, 기업어음과 전단채는 1년 미만으로 돈을 빌리는 딱지이고, 채권은 1년 이상으로 돈을 빌리는 딱지인데 어음과 전단채 중에서는 전단채가 좀 더 투명하지만 대신 기초 투자금액이 매우 크다라고 생각하시면 됩니다. 하지만 투명성이 높다는 것이지 절대 위험도가 없는 것은 아닙니다.

채권의 종류

국공채

정부나 공공기관에서 발행하는 채권입니다. 정확히는 국채와 공채가 다르지만 그건 별로 신경쓰지 않아도 됩니다. 전부 다 정부가 지급에 대해 암묵적인 연대보증하는 것은 사실이니까요.

그래도 여기까지 말씀드리고 끝내면 여러분이 공부를 안 할 것 같아서(!?) 좀 더 설명을 드리자면, 국채는 진짜 한 나라의 정부에서 재정상의 수입을 목적으로 발행하는 것으로 재정증권(Treasury Bills)이라고 합니다. 이것은 정부가 시중의 통화량을 흡수할 목적이라든가 특수한 목적이 있어서 발행하겠죠. 전쟁같은... 반면에 공채는 지방자치단체가 발행하는 지방채와 특별법으로 설립된 법인이 발행하는 특수채가 속합니다. 얘네들은 냉정하게 따지면 국채보다 위험도가 높다고 보지만 99.9999%의 확률로 표시가 되어있든 안 되어 있든간에 정부가 보증을 해줍니다. 사실 진짜로 정부가 보증을 해주는 채권은 정부보증채라고 하고 나머지 채권에 대해 중앙정부가 지급보증의 의무는 없지만, 강원도에서 터졌던 레고랜드 사태와 같이 공채를 갚지 않겠다고 해서 부도를 내버리면 국가 신용등급이 바닥으로 떨어지기 때문에 사실상 어떤 형태로든 갚아주게 되어 있습니다.

보통 채권 등급을 표시할 때는 RF (Risk Free, 무위험), 또는 AAA+, AAA등으로 표시가 됩니다. 그리고 이 채권중 국채의 금리가 그 나라 모든 금리의 기준이 되는 기준금리라고 이해하시면 쉽습니다.

특수채

보통 특별법에 의해 설립된 특수목적 법인이나 특별법인이 자신들의 설립근거법에 의해 발행하는 채권을 말합니다. 그냥 공공기관 채권이라고 이해하시면 쉽습니다. 예시를 들면 이해가 빠르실텐데 한국토지공사는 토지개발채권, 한국전력공사는 한국전력공사채권, 한국전기통신공사는 전신전화채권, 산업은행은 산업금융채권을 팝니다.

얘네들도 사실상 부도가 나면 지옥문이 열리기 때문에 공식적으로는 정부의 지급보증의무가 전혀 없지만 어떤 형태로든 갚아주게 되어 있습니다. 흔히 공적자금 투입이라고 하지요. (한숨)

등급으로는 AAA나 정말 나빠도 AAA-정도 입니다. 다 알고 있거든요. 나라가 증발하지 않는 한 이 채권은 갚아주게 되어 있다는 것을요.

금융채

은행 및 기타 금융기관이 장기자금을 마련할 목적으로 발행하는 채권입니다. 보통 은행은 사람들이 갖고오는 예금액으로는 단기대출을 하는데 쓰고 이 금융채를 통해서 장기대출을 위한 자금으로 쓴다고 합니다. 자금이긴 하지만 엄밀히 따지자면 은행의 부채이지요(이건 회계상의 내용입니다).

아무튼 일반적인 회사채와 큰 차이는 없습니다. 그냥 은행권이나 금융권이 돈을 빌리는 채권이라고 이해하시면 됩니다. 다만 금리로 먹고 사는 사람들이 발행하는 채권이다보니, 이것저것 여러가지 추가 옵션이 붙어있는 경우가 많습니다.

회사채

회사가 돈을 마련하기 위해 발행하는 채권입니다. 세부 종류로는 보증사채, 무보증사채, 담보부사채가 있는데 보증이 되는 무엇인가가 걸리면 걸릴수록 돈의 회수 위험성이 떨어지니 금리는 떨어집니다. 항상 말씀드리는 하이 리스크 하이 리턴, 로우 리스크 로우 리턴입니다.

어음의 종류

없습니다. 실상은 아주 다양한 어음의 종류(약속어음, 환 어음, 상업 어음, 진성 어음, 융통 어음, 담보부 어음, 표지 어음, 백지 어음, 견질 어음, 알람출급 어음, 받을어음, 할인 어음, 지급 어음, 부도 어음, 적격 어음, 연기 어음, 대부 어음, 예금 어음, 단명복명 어음, 문방구 어음)가 있다고 하지만, 우리는 어차피 투자회사를 통해서만 사기 때문에 "종류가 없다"고 이해하셔도 큰 상관은 없습니다.

어음의 신용등급만 말씀드리면 A1 ~ A3, B, C, D등급이 있고, 이 중에서 우리가 사도 되는 것은 A1 ~ A3까지입니다. B와 C등급은 투기어음이고, D등급 어음은 부도상태의 어음입니다.

헷갈리게 하는 용어들

채권의 콜 옵션(Call option)

플레인 바닐라(파생상품 삼종신기)에서도 배우셨지만 콜(Call)은 살 수 있는 권리를 말합니다. 그리고 옵션은 그 권리를 사고 파는 것에 대한 이야기였죠. 사실 꼭 같다고 할 수는 없겠지만 채권도 동일합니다.

채권의 콜 옵션은 채권을 판매한 채권발행 주체가 채권을 조기에 상환(다시 사들임)할 수 있는 권리를 말하지요. 일반적인 채권에는 잘 사용하지 않는데, 이 콜 옵션이 붙은 채권들은 보통 30년 이상의 장기채 또는 영구채(불상환채권)이거나 금융채입니다. 이런 채권들은 시중 금리가 엄청나게 떨어진다든가 특정 조건이 성립되어 비싼 이자를 내야 하는 상황이 되었을 때 채권자(우리)에게 지급하고 있는 높은 이자가 아까우니까 싹 다 갚아 버릴 수 있도록 추가조항을 달아 둔 것이라고 생각하시면 됩니다.

그리고 이런 콜 옵션이 있는 채권의 경우, 회사가 금리를 많이 줘야하는 조건이 되면 싹 다 갚아 버리기 위해 콜 옵션을 행사합니다.

회사 입장에서는 싹 다 갚아버리고 새로 채권을 발행하는 것이 이득이겠지요. 그런 경우 채권에 콜 옵션의 권리가 기재되어 있으면 회사는 모든 채권을 한방에 털어내 버릴 수 있습니다.

불상환채권(영구채, Perpetual Bond)

흔히 영구채라고 부르는 채권입니다. 공식적으로는 채권에 상환 만기일이 적혀 있기는 하지만 채권의 발행자가 임의로 기한을 늘릴 수 있기 때문에 발행자(기업) 입장에서는 한번 돈을 빌리고는 이자만 주며 갚지 않는 채권입니다. 이러한 불상환사채(영구채)는 회사가 청산되는 시점에 투자자의 상환 우선순위가 뒤로 밀려있기 때문에 일반 회사채에 비해 신용도는 낮고 금리는 높은 것이 특징입니다. 투자자 입장에서는 꺼낼 수 없는 예금에 돈을 넣어 두고는 이자만 받으며 지내는 형태라고나 할까요?

신종자본증권(하이브리드 채권)

신종자본증권은 하이브리드 채권이라고도 하는데, 채권처럼 매년 확정이자를 받을 수 있으면서 주식처럼 만기가 없으며 매매가 가능한 채권입니다. 결국 채권과 주식의 특징을 모두 가진 상품이라고 생각하시면 됩니다.

일반적인 특징은 3개월마다 이자를 주고, 발행 5년후 부터는 언제든지 발행자가 상환할 수 있는 콜 옵션이 주어지며, 10년이 지나면 무조건 이자율에 10%가 가산됩니다. 이걸 보시면 아시겠지만 신종자본증권도 영구채(불상환채권)의 한 종류라고 이해하시면 쉽습니다. 다만 이 녀석은 회사가 청산되는 시점에 원리금을 돌려받는 순위가 가장 뒤로 밀리도록 되어 있으며 중간에 해약(채권의 판매가 아님)할 경우 원금을 찾을 수 없습니다.

그리고... 이 신종자본증권의 콜 옵션을 행사하지 않아 터진 것이 바로 흥국생명 채권사태입니다. 위의 "10년이 지나면 무조건 이자율 10% 가산"이 중요합니다.

환매조건부채권(Repurchase Agreements, RP)

금융기관이 잠깐 급전이 필요해서 발행하는 채권이라고 이해하시면 제일 쉽습니다.

정확히는 금융기관이 약정된 기간이 지나면 약정된 확정금리에 맞게 재구매하는 조건으로 발행하는 채권입니다. 네. 무조건 재구매를 하며 예외는 없습니다. 대신 만기일이 지난 이후부터는 이자를 절대 주지 않습니다. 보통 발행자인 금융기관이 자신들이 가지고 있는 국공채나 특수채, IG등급 사채등을 담보로하여 중앙은행(한국은행)에 맡겨 놓은 예치금을 대차거래하는 방식으로 발행하기 때문에 일반 채권에 비해서도 상대적으로 안전합니다.

네, "안전하다"는 것은 상대적으로 "금리가 낮다"는 뜻이기도 하지요. 그래도 은행의 일반 예금에 비해서 금리가 높습니다. 거치기간은 아주 짧은 것은 일주일 짜리부터 보통은 1개월에서 1년까지 다양하게 있습니다. 다시 말씀드리지만 약정기간이 끝나면 절대로 금리를 주지 않습니다. 그리고 매도도 직접 해야 합니다(사실 "매도" 버튼만 누르면 되지만, 깜빡하고 안 눌러서 며칠 지나면 그 사이에 이득이...읍읍).

이것도 기본적으로는 부도의 가능성이 존재한다고 하지만 실질적으로는 존재하지 않는 것과 차이 없습니다. 그래서 일반적인 회사채보다는 안전합니다. 대신 언제나 RP상품을 판매할 때는 1년 금리를 기준으로 표시를 하기 때문에, 자신의 약정기간의 이자는 당연히 이보다 작습니다.

참고로 말씀드리면 하루 이자는 다음과 같이 계산합니다.

이자 = 원금 x 금리 x (일수/365)

만약 15.4%의 세금까지 계산하면 세후이자는 다음과 같습니다.

이자 = 원금 x 금리 x (일수/365) x 0.864

예를들어 100만원을 연금리 3%로 3일 빌려준다면 다음과 같습니다.

1,000,000 x 0.03 x (3/365) = 246.57원/3일

지금은 어색하시겠지만 아마 앞으로 지겹도록 계산하시게 될 것입니다.

자산유동화증권(Asset-Backed Securities, ABS)

특정 자산에서 발생하는 현금의 흐름을 뿌리로 해서 발행하는 증권을 말합니다. 그러니까 어디 돈이 꾸준히 나올 구석이 있을때 그걸 담보로 돈을 빌리는 것이고 가장 비슷한 예로는 리츠(Reits)가 유사합니다.

이건 예를 들어서 설명드리는 것이 빠른데, 만약에 매달 10억의 월세 수입이 나오는 1,000억원짜리 건물을 가지고 있다고 합시다. 만약 갑자기 돈이 필요해서 이 천억짜리 건물을 내놓았다고 한다면, 금액이 너무 크다보니 팔릴때까지 너무 오랜 시간이 걸리거나 아니면 너무 심하게 깎아달라고 해서 제대로 팔 수 없을 것입니다. 이런 경우, 사람들에게 "저에게 1억을 투자하면 매달 100만원을 받을 수 있는 권리를 드리겠습니다"라고 투자자 1,000명을 모집하는 것입니다. 그러면 건물주인 여러분은 당장 건물값인 1,000억을 받을 수 있고 투자자 1,000명에게 월세에서 나오는 100만원을 주면 실제 건물을 팔지는 않았지만 마치 건물을 판 것과 같은 효과를 얻을 수 있습니다. 이렇게 하면 건물주는 건물에서 필요한 돈을 바로 뽑아낼 수 있어서 이득이고, 투자자는 마치 월세를 받듯이 일정 기간동안 이자를 받을 수 있으니 양쪽 모두 이득이 됩니다. 이것이 바로 자산유동화증권이고, 쉽게 자본(현금)으로 변환할 수 없는 자산을 유동자산인 현금으로 변환할 수 있는 자산유동화증권의 특징입니다.

위의 예를 실제로 적용한다면 투자에 대한 이자율과 할인율, 그리고 위험도 등을 추가해서 원금을 상회하는 8.3년보다 더 긴 기간동안 이자를 받게 되겠지만 (대충 10년 정도 되겠네요) 아무튼 그렇습니다. 이런 자산유동화증권은 비단 건물 뿐만 아니라 공장의 기계라든가 심지어 회사가 보유하고 있는 채권에까지 활용할 수 있습니다.

물론 이렇게 좋은 것임에도 일반투자자를 위한 상품으로 쉽게 나오지 않는 이유는, 투자의 대상이 되는 자산의 가치가 일반인이 평가하기 어려운 경우가 많고 또 시간이 흐름에 따라 그 가치가 계속 달라지는 대상일 수도 있기 때문입니다. 그리고.... 만약 대상이 부동산인 경우에 부동산의 가치가 급락하게 되면, 그 유명한 서브프라임 모기지 사태가 발생하게 됩니다. 이럴때는 나무위키가 좋네요. ㅎ

비슷한 친구로는 자산유동화기업어음(Asset-Backed Commercial Paper, ABCP)가 있습니다. 이건 건설사가 시행중인 건설사업을 담보로 발행하는 것입니다.

17. 공매도와 선물매도의 차이

금융을 공부하다 보면, 공매도과 선물매도의 차이에 대해 궁금해질 때가 있을 것 같습니다. 저는 그랬습니다. 둘 다 가격이 떨어졌을때 이득을 보는 방식으로 작동할 수 있는데 이 두가지의 차이가 무엇인지 헷갈릴 때가 많습니다.

투자자 입장에서는 이런 방식으로 작동합니다.

작동원리에 따른 차이

공매도(Short selling, Short)

공매도를 하겠다고 한다면, 투자자는 자신이 가지고 있지 않은 자산을 빌려서 판 후에, 나중에 진짜 가격이 떨어지면 떨어진 가격으로 빌린 자산을 사서 돌려주는 것입니다. 예를들어 현재가 10,000원에 주식을 빌려 판 후, 가격이 떨어져 9,000원이 되면 그때 주식을 사서 돌려주는 것이지요. 그러면 1,000원의 차액을 얻을 수 있습니다.

선물매도(Short)

위의 예시를 그대로 가져오겠습니다.

선물매도로 숏을 치는 경우에는, 투자자는 현재 10,000원의 주식을 일정기간 후 일정기간이 지나면 "너에게 10,000원에 팔겠다"는 계약을 하는 것입니다. 그리고 시간이 지나 이 주식이 9,000원이 되면 투자자는 9,000원짜리 주식을 "너에게만" 10,000원에 팔아 1,000원의 차액을 얻는 것이지요.

크게 보면 두 가지의 작동원리는 다르지만 : 공매도는 빌려서 팔고 사서 갚고, 선물은 계약에 따라 해당 시기에 사서 바로 팔고. 결론은 동일합니다. 그리고 작동 원리를 생각해보면 옵션상품에서도 동일하게 적용될 것임을 이해할 수 있습니다.

목적에 따른 차이

현실에서 이 두가지의 가장 차이는 이익실현과 보험(위험분산, 또는 헷징)의 차이입니다.

공매도의 경우에는 큰 목적이 시세차액에 따른 이익실현이 목적이지만 선물의 경우에는 가격이 떨어졌을 때를 대비한 보험(위험분산, 헷징)의 목적입니다. 물론 현실에서는 동일하게 이용하는 분들이 많지만요..

18. 펀드 (Fund)

펀드의 이해

이야기가 길고 복잡하지만 필요한 부분만 정리해 보겠습니다.

기본적으로 펀드(Fund, 기금)라는 것은 말 그대로 어떤 투자를 위해 돈을 모아 큰 투자금액을 만드는 것, 또는 그 투자금액으로 투자하는 것을 말합니다. 뮤추얼 펀드(Mutual Fund)라는 말도 있는데 이것은 주식투자를 위해 투자자들의 자금을 모아 투자회사를 설립해 주식이나 채권 선물옵션 등에 투자한 후 이익을 나눠 주는 증권투자회사를 말합니다.

결국, 크게 보았을때는 "뮤추얼 펀드"나 "펀드"나 차이가 없다고 생각하시면 좋겠습니다.

아무튼 펀드는 "사람들의 돈을 모아서" 그 돈으로 투자를 한 후에 이익금을 나눠주는 방식이고 투자이기 때문에 원금손실의 가능성이 있습니다. 보통 은행이나 투자회사에서 구입을 할 수 있는데요.

펀드의 종류

- 주식형 : 주식 또는 주식과 관련된 파생상품에 60% 이상 투자하는 펀드입니다.

- 인덱스 : 특정 주가지수를 추종하는 펀드입니다.

- 인버스 : 주가지수 추종 상품의 선물(Futures)을 매도해 지수가 하락할 때 수익을 얻는 펀드입니다.

- 채권형 : 채권과 채권관련 파생상품에 60% 이상 투자하는 펀드입니다.

- 채권형 인덱스 : 주식의 인덱스 펀드와 마찬가지로 채권과 관련된 지수를 구성하는 채권을 조금씩 사 모으는 펀드입니다.

- 혼합형 : 주식형과 채권형을 섞어서 채권의 안정성과 주식의 수익성을 동시에 목적으로 합니다.

- MMF : Money Market Fund의 줄임말로, 단기 금융시장에 투자하는 것으로 양도성 예금증서, 기업어음 같은 단기 금융상품에 투자하는 펀드입니다.

- 부동산 펀드 : 부동산에 투자하는 펀드입니다.

- 실물펀드 : 원자재나 귀금속에 투자하는 펀드입니다.

- 재간접 펀드 : 펀드에 투자하는 펀드입니다.

- EMP 펀드 : ETF Managed Portfolio로, 인덱스 펀드를 포트폴리오에 50% 이상 집어 넣은 펀드입니다.

펀드의 클래스

펀드의 클래스는 보수 또는 수수료를 말하는 것입니다. 보통 펀드상품의 이름 뒤에 알파벳으로 적혀있는데요, 수수료 부과에 대한 1차 클래스와 판매경로에 대한 2차 클래스등으로 구성되어 있습니다.

| 클래스 | 의미 |

특징 |

| A |

선취 판매 수수료 (+보수) |

펀드 매수(가입)시 수수료가 팔생하나 연간 보수가 낮음 |

| B |

후취 판매 수수료 (+보수) |

펀드 매도(해지)시 수수료가 발생하나 연간 보수가 낮음 |

| C |

수수료 미징구 (+보수) |

매수/매도 수수료가 없으나 연간 보수가 높음 |

| D |

선취 판매 수수료 + 후취 판매 수수료 (+보수) |

한국의 펀드 상품에는 없는 클래스 |

| 클래스 |

의미 |

특징 |

| E |

온라인 판매전용 |

투자회사 HTS, MTS등에서 선택 가능. 오프라인 클래스보다 저렴함 |

| S |

온라인 슈퍼마켓 전용 |

한국포스증권에서 구입할 수 있는 펀드. 연평균 판매보수가 가장 저렴함 |

| J |

직판 |

자산 운용사와 펀드 구매자가 직접 거래함. 펀드 수수료는 0%지만 운용 수수료가 높음 |

마지막으로 2차 클래스이긴 하나 기타분류에 속하는 클래스가 있습니다.

| 클래스 |

의미 |

특징 |

| F |

기관투자자 전용 펀드 |

금융기관의 기관투자자만 구입 가능 |

| G |

창구 전용 펀드 |

실제 방문하여 창구에서만 구입 가능 |

| H |

장기주택마련 저축 전용 펀드 |

비과세 혜택이 있는 펀드로 2012년 가입자까지만 적용 |

| I |

고액 거래자 전용 펀드 |

기관 및 운용사별 자체 기준에 따라 고액 거래자만 가입 가능 |

| W |

랩어카운트 전용 펀드 |

증권사가 고객 계좌의 돈으로 주식/채권/펀드 등 다양한 상품에 투자하는 펀드 |

| T |

소득공제 장기 펀드 |

5년 이상 유지시 납입금액의 40%를 소득공제 해주는 펀드 |

| P |

개인연금형 펀드 |

노후 연금수령이 목적으로 연 300만원 소득공제 + 55세 이후 연금소득세만 부과하는 절세펀드 |

보통 펀드는 위의 클래스를 섞어서 이런 식으로 이름을 짓습니다.

곰돌이 주식형 Ae

: 주식에 투자하는 펀드로 선취 판매 수수료가 있으며 온라인 전용으로 판매한다는 뜻입니다.

의외로 뒤의 알파벳을 이해하면 간단한 것이 펀드의 이름입니다. 농약의 이름처럼 최대한 직관적으로 지어 놓았으니까요.

클래스에 따른 펀드의 일반적 특징

보통 구입하려는 펀드의 투자 설명서를 잘 읽어야 하지만 그것과는 별개로 펀드의 클래스만 가지고도 어느정도 특징이 있다고 합니다.

예를들어 A 클래스는 선취 판매 수수료가 있지만 연간보수가 낮기 때문에 장기 투자에 유리하고 C 클래스의 경우에는 판매 수수료가 없으나 연간 보수가 높기 때문에 단기 투자에 적합하다고 합니다.

또한 클래스의 뒤에 숫자가 붙는 경우가 있는데요 이것은 체감식 판매보수(CDSC, Contingent Deferred Sales Charge)라는 것으로 장기적으로 투자할 수록 펀드의 수수료와 보수가 내려가는 것을 뜻합니다. 보통 1년차는 1, 2년차는 2와 같이 표기를 하며 숫자가 커질수록 투자기간이 길어지는 것이 특징입니다. 보통 C 클래스라면 C1, C2, C3, C4, C5 이런 식으로 숫자가 붙어 있습니다.

마지막으로 S 클래스가 있는데 이것은 일반적으로 3년 이상 투자시 후취판매 수수료가 없습니다.

정리하면 이렇지만 같은 클래스에 속한다고 하더라도 모든 펀드는 상품마다 그 수수료에 차이가 있습니다. 이 수수료에 대한 내용은 상품 설명서에 자세히 기재되어 있기 때문에 상품 설명서를 찬찬히 읽어보는 것이 매우 중요합니다. 상품 설명서에는 수수료 뿐만 아니라 우리의 돈으로 어디에 어떻게 투자하고 여러가지 경제상황에 따른 위험성은 어떻게 해결할지 자세히 기재되어 있습니다.

펀드의 장단점

펀드의 가장 큰 장점이라고 한다면, 금융분야 전문가가 자금을 모아 운용하는 것이기 때문에 일반인인 우리보다 수익률이 높다는 것입니다. 흔히 엑티브 펀드(Active Fund)의 특징이라고도 하는데 전문가들이 우리가 모아준 자산을 이용해 하루종일 시장의 변화를 관찰하며 투자대상이 되는 상품을 샀다 팔았다 하기 때문에 그렇습니다. 수수료를 받는다는 것은 어떻게 보면 이 일을 하라고 고용된 것이니 열심히 일을 하는 것이죠.

하지만 단점도 존재합니다. 가장 중요한 단점은 이것은 "투자"이기 때문에 언제나 원금손실의 가능성이 존재합니다. 실제로 펀드를 찾아보는 시점에도 확인할 수 있고 매수후 분기별 또는 연간 보고서를 봐도 알 수 있지만 상황에 따라 펀드는 언제든지 손실이 발생할 수 있습니다.

두번째 단점은 펀드의 매수와 환매(펀드를 팜)에서 시간차가 있다는 것입니다. 대부분의 펀드는 우리가 매수 또는 매도를 요청한 후 +2 영업일이 지나야 실제 현금으로 돌아오기 때문에 그 사이에 시장상황의 변화에 따라 우리가 매수 또는 매도를 결정한 시기의 수익률과 달라지는 경우가 많이 있습니다. 물론 전세계적인 엄청난 사건이 일어나지 않는다면 그 차이는 크지 않겠지만 분명히 시간차이가 있다는 것은 알아야 합니다.

세번째 단점은 이중 수수료 부과의 상황입니다. 모든 투자는 결국에 규모의 경제라서 더 큰 자금으로 투자를 하는 것이 더 높은 수익률을 얻는 경우가 많습니다. 그러다보니 국내 펀드회사가 돈을 모아 국제적인 거대 펀드회사에 돈을 위탁하는 상품이 많습니다. 이런 경우 펀드의 매수자는 국내 판매회사에게 수수료를 내고, 국제 펀드회사에 수수료를 또 내야 하는 경우가 발생합니다.

간단히 적어봤지만 펀드는 단점이 좀 많습니다. 그럼에도 펀드가 많은 이유는 누가 뭐래도 수수료를 능가하는 높은 수익에 있습니다. 아무래도 전문가이다 보니 확실히 우리보다 돈을 잘 벌거든요. 세상 모든 일에는 대가가 필요한 것 뿐입니다.

특이한 펀드: 인덱스 펀드

패시브 펀드(Passive Fund)의 대표주자이며 일반인들에게 가장 권장하는 펀드입니다. 여기서 "패시브(Passive)"라는 의미는 투자자금을 받은 운용사가 시장 상황에 따라 투자대상이 되는 주식을 샀다 팔았다 하는 것이 아니라 무조건 초기에 정한 규칙에 따라서만 자금을 운용한다는 뜻입니다. 그리고 이런 펀드의 대표주자가 인덱스 펀드입니다.

인덱스 펀드는 특정 주가지수를 추종하는 펀드라고 합니다.

이게 무슨 뜻이냐 하면, 모든 주가지수는 그 주식시장에서 주도적 위치 또는 영향력이 높은 주식들 몇 개의 가격을 가지고 점수(지수) 형태로 만든 것입니다. 그러니 S&P500지수라는 것은 약 500개의 주도적 위치에 있는 회사의 주가를 모아서 만든 지수라는 뜻이지요.

결국 S&P500 인덱스 펀드라면 S&P500을 구성하는 500개 기업의 주식을 비율만큼 나눠서 무조건 다 사는 펀드를 뜻합니다. 무슨 뜻인지 대충 이해가 되시나요?

여기까지 보시면 인덱스 펀드라는 것은 극단적인 기계적 투자라는 것을 아실 수 있습니다. 그리고 신기한 것은 대부분의 액티브 펀드가 인덱스 펀드의 수익률을 넘기 어렵다는 것이고요. 그래서 "초보자를 위한 펀드"라는 이야기를 종종 합니다.

이런 인덱스 펀드의 특징을 살펴보면 다음과 같습니다.

- 생각이 필요없다 : 어떤 지수를 추종하는 상품을 살지만 결정하면 됩니다.

- 수수료가 저렴하다 : 기본적으로 최소한의 비용으로 운용되도록 설계가 되어 있어 수수료가 저렴합니다.

- 위험도 분산이 된다 : 특정 회사의 주식만을 산다면 그 회사의 위험도가 전부 내 위험도가 됩니다. 하지만 인덱스 펀드는 아주 다양한 회사의 주식을 골고루 사는 효과가 있어서 위험도 분산에 유리합니다.

- 손해가 제한적이다 : 특정 회사의 주식을 사면 그 회사의 주가가 폭락하며 내 투자금도 휴지조각이 될 수 있습니다. 하지만 인덱스 펀드는 여러 회사의 주식이 뭉쳐져 있는 형태라서 손실이 발생해도 딱 지수가 하락한 수준만큼만 손실이 나기 때문에 제한적입니다.

결국 이런 특징 때문에 대부분 주식을 하는 사람들이 초보자에게 "인덱스 펀드를 해라"는 말을 하는 것입니다.

투자를 하시는 분들 중에는 인덱스 펀드에는 "내가 원하지 않는 회사의 주식이 끼어 있어서 싫다"고 말씀하시는 분도 있습니다. 그런 회사들 때문에 수익률이 많이 나지 않는다는 뜻인데요, 개인적으론 반대로 생각하는데 "그런 회사들이 끼어있기 때문에 위험도 분산이 되는 것이다"라고 생각합니다.

아무튼 요즘은 대부분의 인덱스 펀드가 ETF로 변신한 상황이기 때문에, 인덱스 ETF를 사시게 될 것 같지만 어떤 특징이 있는지는 잘 기억하시는 것이 좋을 것 같습니다.

19. 상장지수펀드(ETF)

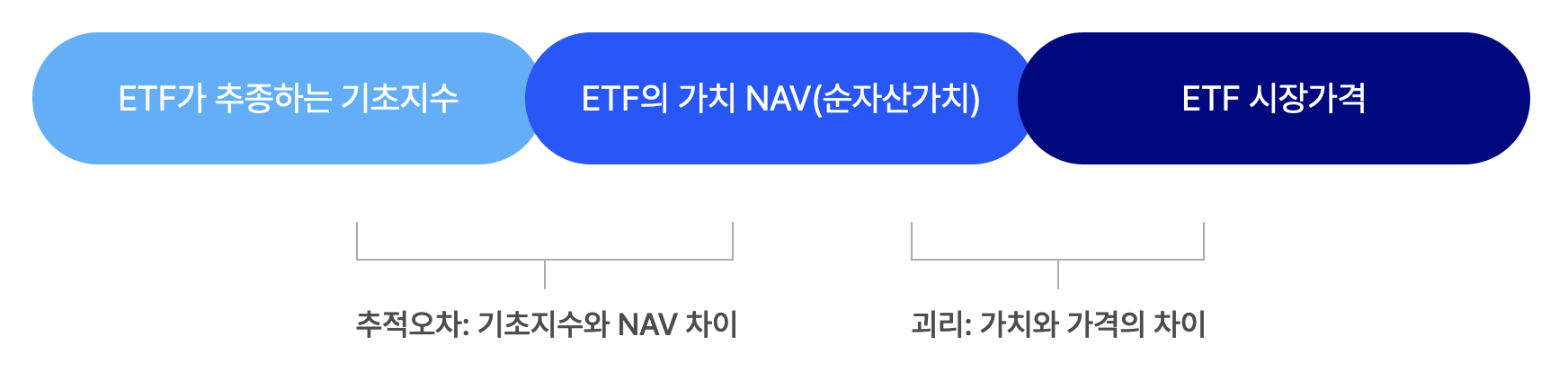

ETF란

상장지수펀드(ETF, Exchange Traded Fund)는 인덱스 펀드나 기타 펀드상품을 거래소에 상장시켜 투자자들이 주식처럼 편리하게 거래할 수 있도록 만든 상품입니다. 지난번 내용에서 보셨던 인덱스 펀드가 은행이나 투자회사를 통해서만 구입할 수 있었던 것과는 달리 ETF는 일반 주식과 마찬가지로 주식시장에서 편하게 매수와 매도가 가능하다는 것이 가장 큰 특징입니다.

ETF가 나오게 된 이유는 사실 인덱스 펀드의 단점 때문이었는데요, 인덱스펀드가 지수만을 추종하여 주식을 매수한다고 하더라도 펀드에 투자를 한 사람이 환매를 요청할 경우 어쩔 수 없이 주식을 팔아야 하는 일이 빈번하게 발생합니다. 이것은 주식거래 수수료의 증가를 유발하는 문제를 발생시켰고 고객의 요청에 대응하여 주식을 사거나 팔며 애매하게 돈이 모자라거나 남는 문제가 빈번히 발생했습니다. 거기다 투자자 입장에서는 언제나 +2 영업일 내에 실제 거래가 일어나는 문제가 있었기 때문에 이에 대한 불만이 있었답니다. 결국 똑똑한 사람들은 이런 문제를 해결하기 위해 ETF를 만든 것이지요. (사실은 여러가지 사건이 있었다고 합니다)

한국에서는 흔히 ETF를 "상장지수펀드"라고 부릅니다. 하지만 실제 ETF를 살펴보면 단순히 지수만을 추종하여 운용하는 상품만 있는 것이 아니라 특정 다양한 종류가 존재하며 인덱스펀드와 같은 패시브 펀드 뿐만 아니라 액티브 펀드도 있고, 지수만을 추종하지 않고 자체적으로 평가한 회사들의 묶음이나 사업분야의 묶음 형태의 ETF도 존재합니다.

결국 여기까지 본다면 그냥 쉽게 "옛날에 펀드라는 이름으로 팔던 투자상품이 현재는 ETF라는 편리한 투자상품으로 파는 것 뿐"이라고 이해하시면 좋겠습니다.

ETF의 종류

ETF에는 여러가지 종류가 있습니다. 앞에서 말씀드렸다시피 실제 ETF는 주식시장에서 거래가 가능한 펀드일 뿐이기 때문에 단순히 지수만을 추종하는 ETF뿐만 아니라 모멘텀이 높은 회사(지금 뜨고 있는 회사)만을 대상으로 하는 것, 내재가치가 높은 회사만을 대상으로 하는 것, 실제 가치에 비해 평가가치가 낮은 회사를 대상으로 하는 것까지 다양하게 존재합니다. 또한 단순히 주가지수만을 추종하는 것 뿐만 아니라 채권지수, 원자재 지수등을 추종하는 것까지 다양합니다. 결국 ETF는 그 포트폴리오(Portfolio Deposit File, PDF)에 따라 다양한 상품이 존재할 수 있습니다.

또한 ETF는 액티브와 패시브 타입이 존재합니다. 패시브 타입은 인덱스 펀드와 같이 기계적으로 지수를 구성하는 주식들을 비율에 맞춰 구성하는 상품입니다. 반면에 액티브 타입은 펀드매니저가 능동적으로 투자종목을 고르고 투자비중을 조절하는 상품입니다. 이렇게 보면 액티브 ETF는 앞서 공부한 펀드와 차이가 하나도 없다는 사실을 아실 수 있습니다.

정리하면, ETF의 종류는 다음과 같습니다 :

- 포트폴리오(PDF)에 따라 다양한 상품이 존재한다.

- 패시브 ETF는 기계적 지수추종을 원칙으로 하나 액티브 ETF는 펀드매니저가 적극적으로 상품을 운용한다.

ETF의 장점

첫번째로 ETF는 분배금이라는 것이 있습니다. 그냥 주식의 배당금을 나눠주는 것인데요. 대부분의 상장사 결산일이 분기별로 3, 6, 9, 12월이기 때문에 ETF의 분배금은 1, 4, 7, 10월 마지막 거래일이 됩니다. 그리고 모든 주식거래는 언제나 +2 영업일에 돈이 나오기 때문에 분배 기준이 되는 날(분배기준일)은 언제나 1, 4, 7, 10, 12월 마지막 거래일의 이틀전입니다. 다시말해 1, 4, 7, 10월 마지막 거래일의 이틀전에 반드시 해당 ETF를 가지고 있어야 분배금을 받을 수 있습니다. 기억하세요, 토요일과 일요일, 그리고 공휴일은 영업일에 해당되지 않습니다.

두번째 특징은 펀드와 동일하게 위험도 분산이 됩니다. 다르게 말하면 자산을 안정적으로 분산시킬 수 있다는 뜻이기도 하지요. 이것은 장점이자 단점인데, 인덱스 펀드와 마찬가지로 원치않는 대상이 포함되어 있는 ETF를 사면 마음에 들지 않을 수도 있고, 또 위험도가 감소하는 효과가 있기 때문입니다.

세번째 특징도 펀드와 동일합니다. 많은 수의 펀드가 특정 지수만을 추종하는 것이 아니라 자신들만의 포트폴리오를 가지고 운용하는 것처럼, ETF도 그 상품의 PDF에 따라 내가 원하는 분야에 집중해서 투자할 수 있다는 것입니다. 거기다 액티브냐 패시브냐에 따라 투자자가 딱 원하는 상품을 고를 수 있지요. 심지어 ETF 구성기준에 미달하는 회사는 운용사에서 자체적으로 청산해 버리고 구성기준에 맞는 회사의 주식으로 갈아타기 때문에 우리가 회사 하나하나를 따로 신경쓸 필요가 없습니다.

네번째 특징은 증권거래세가 없다는 것입니다. ETF는 그 자체가 주식이 아니라 CU(Creation Unit)라는 모호한 단위로 묶여 있기 때문에 비록 주식시장에서 자유롭게 거래가 가능하다고 해도 주식은 아닌 것입니다. 그러다보니 주식을 거래할 때 발생하는 세금은 없습니다. 다만 분배금(배당금)에 대해 세금은 내야 하지요.

ETF의 단점

|

유동성 공급자(Liquidity Provider, LP)

금융시장에서 거래량을 증가시켜 가격을 균형가격에 접근하게 만드는 자 또는 금융상품에 대한 매매가 원활하게 이루어질 수 있도록 매도∙매수 호가를 지속적으로 제시하는 시장 참가자를 말합니다. 가상의 존재(가상의 개념)에 가깝습니다.

개인 투자자자들의 주문량이 적더라도 유동성 공급자가 매수와 매도 두 곳에 많은 양의 주문을 냄으로써 투자자들이 자유롭게 매도,매수할 수 있게 되는것 입니다. 이외에도 호가를 제출 할때 실시간으로 제공되는 ETF 순자산 추정 가치인 iNAV에 맞게 제출함으로써,시장가격의 괴리율을 줄이는 역할을 하고 있습니다. (iNAV) |

|

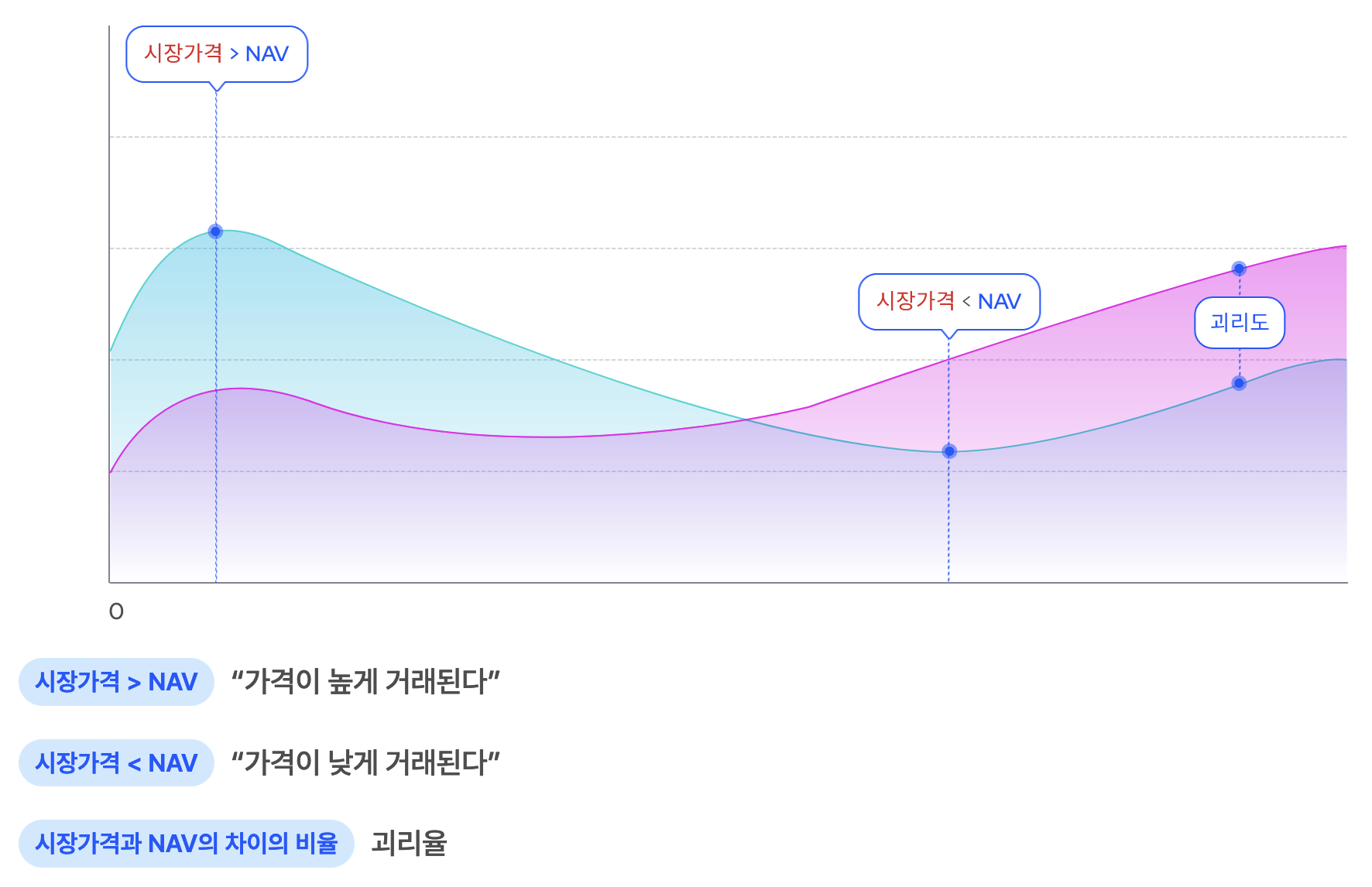

NAV 괴리율(NAV Disparate Ratio)

순자산가치(Net Asset Value = (자산 시가 - 부채 시가)/발행 주식수)와 현재 호가와의 차이를 비율로 나타낸 것입니다. 이것은 NAV 괴리도에서 나오게 되는데,

NAV 괴리도 = 주가 - NAV NAV 괴리율이란 : NAV 괴리율 = NAV 괴리도 / 주가 입니다. |

|

iNAV(실시간 추정 순자산가치, Indicative Net Asset Value)란

NAV(순자산가치)는 매일 장 마감 이후 계산이 됩니다. 그런데 ETF는 주식처럼 실시간으로 거래할 수 있는 상품이므로 ETF의 실시간 가치를 보여주는 지표가 필요합니다. ETF의 시장가격이 기초자산의 가격변동을 따라 움직일 수 있도록 거래소에서 실시간으로 ETF NAV를 제공하는데 이 지표를 iNAV(실시간 추정 순자산가치, Indicative Net Asset Value) 라고 합니다. 이 iNAV를 기준으로 하여 매수 매도호가가 제출되고 거래가 체결됩니다. |

이 괴리율은 매우 중요한 개념인데, 모든 ETF는 사실 거래를 하는 단위가 CU(Creation Unit, 설정 단위)라는 것을 기반으로 합니다.

이것을 정확히 이해하기 위해서는 ETF의 구성방식에 대해 어느정도 지식이 필요한데요.ETF는 하나의 설정단위(CU)안에 자신들의 포트폴리오에 맞춰 다양한 회사들의 주식을 마구마구 우겨 넣습니다. 이렇게 넣고 나면 하나의 설정단위는 아주 큰 돈이 됩니다. 왜냐면 다양한 주식이 잔뜩 들어 있으니까요. 그래서 이 설정단위 상태로는 일반인에게 판매할 수 없습니다.

결국 회사들은 ETF를 판매하기 위해 "1 설정단위(CU)는 몇 구좌(주식의 단위 같은 것)이다"라고 정하게 되는데, 이것이 해당 ETF의 초기 가격이 됩니다. 그리고 우리는 이 ETF 1좌를 사고 팔게 되는데요. 실제로 우리가 거래할 때는 이 ETF 1좌가 NAV(실자산가치)와 동일해야 합니다. 그래야 제값을 주고 ETF에 속한 주식을 산 것이 되니까요.

하지만 현실은 그렇지 않습니다. 세상 모든 것은 수요와 공급에 의해서 정해지는데 실제 ETF 1좌를 거래하려고 보면 ETF 1좌의 가격이 NAV와 맞지 않는 경우가 생깁니다. 이것을 NAV 괴리도라고 합니다. 그리고 이 NAV 괴리도를 알기쉽게 %로 표현한 것이 NAV 괴리율입니다.

ETF를 매수하거나 매도하실때는 반드시 이 NAV 괴리율을 생각하셔야 하는데, 이 수치가 높으면 높을 수록 실제 가치에 비해 시장에서 거래되는 가격이 고평가 되었다는 뜻이므로 ETF를 매도할 때는 유리하지만 매수할 때는 불리합니다. 반대로 이 수치가 낮으면 낮을수록 (-값으로 클 수록) 실제 가치에 비해 거래되는 가격이 저평가 되었다는 뜻이므로 ETF를 매수할 때는 유리하지만 매도할 때는 불리합니다.

"모든 ETF 1좌는 실제 그 구좌가 가지고 있는 주식의 값어치와 동등해야 하지만, 시장의 수요와 공급에 의해 가격이 달라지며(괴리) 이것을 잘 살펴야 비싸게 사거나 싸게 팔지 않을 수 있다"

두번째 ETF의 단점은 대부분의 ETF가 장기투자에 유리하다는 것입니다. 지금까지 내용을 생각해 본다면 ETF의 값어치라는 것은 어찌보면 그 ETF가 가지고 있는 주식의 평균가격이고 결국 평균이라는 것은 쉽게 움직이지 않습니다. 결국 단기간으로 투자를 하게 되면 가격자체의 변동이 크지 않기 때문에 쓸데없이 수수료만 날아가는 것이 되고 차라리 단일 회사의 주식을 사는 것이 유리합니다.

세번째 ETF의 단점은 이것 역시 남이 만든 포트폴리오니까 100% 내 맘에 들 수는 없다는 것입니다. 인덱스 펀드와 동일한 뜻입니다.

마지막 ETF의 단점은 변동성 끌림(Volatility Drag, Vol Drag) 현상이 크다는 것입니다. 이것은 일반적인 ETF가 아니라 레버리지 ETF에 주로 크게 나타나는 것인데 변동성이 커지면 커질수록 장기적으로 아무것도 안했는데 가격 가치가 점차 하락하는 현상을 말합니다.

예를들어, 가격이 100만원인 기초지수가 10% 하락한 뒤 10% 오르면 지수 가격은 99가 됩니다. 100만원 x 0.9 = 90만원 (10% 하락) 이고 90만원 x 1.1 = 99만원 (10% 상승) 이니까요.

하지만 여러분이 기초지수의 변동폭을 2배로 하는 레버리지 ETF를 하는 경우에는 96이 됩니다. 100만원 x 0.8 = 80만원 (10% 하락이지만 2배니까) 이고 80만원 x 1.2 = 96만원 (10% 상승이지만 2배니까) 이니까요. 결국 이런 식으로 레버리지가 2배, 3배, 6배가 될 수록 그냥 가격의 변동만 발생해도 계속 가격 가치가 떨어지는 것을 말합니다. 흔히 하락장에서 "주식이 녹는다"는 말이 이 뜻입니다.

ETF 결론

여기까지 ETF에 대해 알아봤습니다. 현재 대부분의 투자회사는 펀드를 운용하는 것 보다 ETF를 선호하고 있습니다. 다른 이유는 아니고 돈을 모으기 편리하기 때문이지요. 아마 여러분도 예전에 펀드 펀드 하던 사람들이 ETF ETF하는 것을 많이 들었을 것입니다.

약간의 조언을 드리자면, 국내 ETF는 언제나 그렇듯 기묘하게 개인 투자자에게 불리하게 규칙이 짜여져 있다고 합니다. 그리고 괴리율은 꼭 살피며 매매하시기 바랍니다.

아참, 항상 말씀드리는 것을 깜박 했네요. ETF도 역시 "투자"이기 때문에 원금손실의 가능성이 있습니다.

참고

LP가 유동성을 공급하지 않는 시간대가 있습니다. 다음은 삼성자산운용에서 얻은 내용입니다. 참고하세요.

20. 장내채권 매매 1

장내채권은 KRX라고 부르는 한국거래소에 공식적으로 등록된 채권을 말합니다. 지난번 장외채권에서도 말씀드렸지만 장내채권과 투자회사의 메뉴에서 볼 수 있는 장외채권은 동일한 상품입니다.

장내채권의 장점

기본적으로 장외채권과 동일한 채권이기 때문에 장내채권은 신용도가 더 높고 장외채권은 신용도가 낮고 그런 것은 없습니다. 다만 다음의 장점이 있습니다.

- 장외채권에 비해 가격이 쌉니다.

동일한 시기에 장외채권으로 올라온 상품과 장내채권으로 올라온 같은 상품을 비교해 보면 가격의 차이가 상당히 납니다(심할때는 채권당 50원에서 100원까지 차이가 나기도 합니다). 이 가격 차이가 보통 투자회사들이 말하지 않는 자신들의 수수료라고 생각하시면 됩니다. - 매수와 매도가 가능합니다.

장내채권은 주식과 마찬가지로 얼마든지 상황에 맞게 채권을 팔고 사며 갈아타기를 할 수 있습니다. 그리고 상황에 따라서는 만기까지 그냥 가지고 계셔도 무방합니다. 결국 장내채권을 장외채권과 같은 목적(만기까지 가지고 있기)으로 매수하신다면 더 싸게 사실 수 있다는 장점이 있습니다. - 장외채권의 매물에서 사라져도 한동안 장내채권으로는 매수가 가능합니다.

이 이유에 대해서는 저도 자세히는 모르겠지만, 장외채권으로 나오는 채권상품을 보고 있자면 비교적 최근에 상장이 된 것들이 많습니다. 이 말인즉슨 채권의 불완전판매를 막기 위해 입찰 등으로 전체 물량이 시장에 나오면, 전체 채권물량을 보유하게 된 회사는 한동안 채권시장에 자신이 가지고 있는 채권을 약간의 차액을 남기며 파는 것 같습니다. 그리고 장외채권은 이때 나온 것들을 투자회사에서 프리미엄 붙여 파는 형태로 보이고요. 물론 이건 제 생각입니다.

장내채권의 단점

- 거래단위가 어마어마하게 큽니다.

딱 한 개의 채권(액면가 10,000원)을 사실 수도 있기는 하지만, 통상 천 만원단위로 매물이 올라오고 경우에 따라 억 단위로 거래가 이루어지기도 합니다. 이것은 장점이기도 하고 단점이기도 한데, 아주 소량을 시장가에 맞춰 매수하실 거라면 큰 상관이 없지만 그렇지 않은 경우에는 아무도 내가 낸 호가에 신경을 쓰지 않기 때문에 어쩔 수 없이 조금 비싸게 사셔야 할 수 있습니다. 그래도 장외채권보다는 쌉니다. - 매물이 잘 나오지 않습니다.

전문 채권투자자들도 하는 말이지만, 기본적으로 한국 채권시장은 규모에 비해 거래가 활성화되어 있지 않아서 매물이 잘 나오지 않습니다. 시중에는 엄청난 양의 채권이 돌아다니고 있고, 모든 채권 거래가 KRX에 표시되기는 하지만 현재 거래중인 채권만 따로 확인하는 방법도 없는데다 미리 오프라인에서 투자자들끼리 가격을 결정한 다음에 잠시 매물이 올라오고 바로 매수를 하는 식도 있다보니 막상 채권을 사고 싶어도 무얼 어떻게 사야할지 어려운 경우가 많습니다. 심지어 거래를 위한 HTS 프로그램들도 모두 주식시장에 초점을 맞추어 개발이 되어있다보니 장내채권에 대해서는 매우 부실한 인터페이스를 가지고 있는 경우가 많습니다.

결국 자금을 가지고 있어도 살 수가 없어 멍하게 천장만 바라보는 경우도 흔히 있습니다. 문제는 금융시장에서 이자를 만들고 있지 않는 돈은 죽은 돈이기 때문에 가만히 있어도 가치가 떨어지니 미칠 노릇이죠. - 매도와 매수 주문의 가격이 매우 견고하기 때문에 주식처럼 시장가보다 싸게 사기는 매우 어렵습니다.

장내채권 화면을 보시면 아시겠지만, 투자자들이 매수와 매도를 시장에 던져 놓고선 서로 꼼짝도 하지 않습니다. 양쪽 다 전문 투자자들이고 철저한 계획(계산)하에 매수와 매도를 하다보니 가격의 변동도 거의 없고 호가를 해도 가격이 맞지 않으면 아예 살 수가 없는 경우도 많습니다. - 가격계산이 어렵습니다.

장내채권의 호가 화면을 보면, 호가별로 "이 채권을 사서 만기까지 가지고 있을때 얻을 수 있는 은행 이자수익"을 자동으로 계산해서 표시하고 있지만 그래도 불안합니다. 거래를 하는 우리의 입장에서는 전문가들과 비슷한 견지에서 채권매매를 하고 싶은데, 단순히 이런 이자수익 표시만으로는 영 감이 잡히지 않습니다.

결국 매수나 매도를 하기 전에 스스로 적정가치를 계산해서 거래를 해야하기 때문에 직관적으로 매수와 매도를 할 수 있는 주식시장과는 달리 생각보다 진입장벽이 높습니다.

(전부 복리계산이기 때문에 적어도 엑셀과 같은 스프레드시트 프로그램은 다룰 수 있어야 합니다) - 거래 수수료가 있습니다.

보통 채권거래는 채권의 잔존일수에 따라 수수료가 정해지며 잔존일수가 길면 길수록 수수료가 비쌉니다. 반대로 장외채권은 표면적으로는 수수료가 없다고 하지만 실제로는 다 가격에 녹아 들어있습니다. 두 가지를 잘 따져 보셔야 합니다.

장내채권 거래의 팁

- 채권의 가치를 계산하는 방법에 대해 공부하셔야 합니다.

할인채, 단리채, 복리채, 이표채, 변동금리부채권(FRN) 등등 채권의 종류마다 계산하는 방식이 조금씩 다릅니다. 물론 모든 채권가치의 계산은 복리계산을 이용하지만 그래도 각 채권의 성격별로 계산하는 법을 공부하셔야 합니다.

만약 다른 것은 도저히 어려워서 못 하사겠다면, 적어도 할인채와 이표채의 계산 방식에 대해서는 알고 계셔야 하며, 실제로 계산도 하실 수 있어야 합니다. 이 계산을 못하면 "대체 왜 10,000원짜리 채권을 10,126원에 팔고 있고 또 그걸 사는거야?" 하는 의문을 가지게 됩니다. - 시장 금리의 변동에 대해 주의깊게 관찰하셔야 합니다.

보통 정부나 경제연구소들에서 무료로 배포하는 경제전망 보고서를 살펴보시면 어느정도 경제에 대한 예측이 가능합니다. 아주 간단한 논리이지만, 외부효과가 없다는 가정하에서 금리는 경기에 따라 오르고 내리고를 반복합니다. 일본의 예에서도 아시다시피, 경기가 불황으로 가게 되면 정부는 기준금리를 낮춰 사업가들이 견딜 수 있도록 해주고 경기가 활황으로 가게 되면 기준금리를 높여 인플레이션을 막으려고 합니다. 기준금리와 시장상황에 대해서는 각종 사이트나 한국은행 사이트 등에 자세히 설명이 되어 있으니 심심할때 꼭 읽어보세요. 여러가지 변수가 존재합니다. 그리고 이런 내용을 봐도 어렵다고 느끼신다면 하다못해 한국은행의 경제전망 보고서는 요약본이라도 꼭 읽어보셔야 합니다. - 언제나 시중 저축은행의 최고 금리를 확인하셔야 합니다.

채권은 아무리 신용도가 높다고 해도 언제나 원금손실의 가능성이 존재합니다. 그렇기 때문에 예금자보호법으로 보호되어 절대 원금을 잃을 일이 없는 저축은행의 최고 금리를 꼭 확인하시고, 저축은행에 정기예금을 들었을 때의 가치보다는 무조건 높아야 합니다. 그래야 의미가 있습니다. - 매수할 채권을 발행한 회사의 재무상황은 반드시 확인하셔야 합니다.

경영공시를 읽어 보시면 여러가지 내용이 있으며 주주총회 결과보고서도 잘 살펴보세요. 기업공개(IPO)를 했다는 것은, 그 기업에 대한 정보를 누구든 얻을 수 있다는 뜻이며 그 내용을 자세히 읽어보시면 현재 회사의 상황을 가늠해보실 수 있습니다. 직접하셔야 하고 스스로 납득이 되지 않는다면 투자하지 않는 것이 좋습니다. - 언제나 만기까지 가지고 있을 수 있다는 생각을 하고 계셔야 합니다.

우리는 개미 다리에 난 솜털 수준의 자금을 가지고 있어 버퍼(여유자금)가 없다시피하고, 채권시장의 매물은 의외로 필요한 순간에 잘 등장하지 않습니다. 그렇기 때문에 최악에는 채권을 갈아타고 싶어도 팔고 살 수가 없어, 만기까지 가지고 있을 수밖에 없다는 생각을 항상 하셔야 합니다. 그렇기 때문에 무턱대로 만기가 매우 긴 채권을 매수하시는 것은 독이 될 수 있습니다.

특히 국채의 경우 보통 15년 만기로 나오는 경우가 많기 때문에 아무리 세금면에서 유리하다고 하더라도 충분한 고민을 하고 결정하셔야 합니다. 진짜 팔 수 없는 경우가 있습니다.

그나마 팁이 있다면 (제가 하는 방식입니다) 보통 장외채권으로 매물이 나온 상품의 경우, 동시에 장내채권에도 매물이 있는 경우가 매우 많습니다. 특히 이 경우에는 매수와 매도가 비교적 활발히(?!) 이루어지고 있기 때문에 이런 상품을 이용해 갈아타기가 가능합니다. - 채권거래의 시세차액은 세금이 부과되지 않습니다.

언제나 세금은 이자에 대해서만 부과됩니다. 만약 투자원금과 이자를 합한 것 보다도 채권의 시장가치가 오른다면, 그리고 갈아탈 수 있는 채권이 있다면 시세차액을 이용한 수익도 고려해 보세요.

많은 책이나 기사에서 이 부분에 대해 "채권의 장점"이라고 설명하는데, 실제로는 큰 의미가 없다는 생각도 종종합니다. 왜냐면 매물이 없어요!

장내채권 거래의 자잘한 팁

- 시중금리가 오르면 채권가격은 떨어지고, 시중금리가 내리면 채권가격은 오릅니다.

어찌보면 당연한 원리입니다. 채권은 오직 표면금리로만 이자를 주기 때문에 시중금리가 오르고 있으면 시중금리보다 이율이 낮은 채권의 가격은 떨어지게 되어 있습니다. 반대도 성립하지요. - 신용등급별 스프레드의 간격이 넓어지면 경기가 나빠지고 있다는 뜻입니다.

신용등급이 떨어지면 떨어질수록 가산이자(스프레드)가 붙는다는 것은 알고 계시지요? 이 가산이자는 매주 새로 갱신이 되어 발표가 되는데요. 이 신용등급별 가산이자의 차이가 커지면 커질수록 경기가 나쁘다는 뜻입니다. 왜냐하면 등급이 떨어지면 떨어질수록 채무불이행의 위험성이 증가하기 때문에 가산이자가 붙는 것인데, 이 간격이 넓어진다는 것은 더욱 더 위험성이 증가했다는 뜻이니까요. - 할인채는 이표채에 비해 여러모로 유리합니다.

몇 가지 이유가 있는데, 할인채는 액면가보다 싸게 나오는 채권입니다. 이미 이자만큼을 떼고 파는 것이니까요. 하지만 만기가 되면 액면가를 그대로 줍니다. 이런 할인채는 통상 표면금리는 작은데 매수자 입장에서는 매우 유리한 채권입니다. 왜냐면 :

1) 액면가보다 싼 가격으로 채권을 사기 때문에 선이자를 받은 효과가 발생해 다른 곳에 투자하여 더 큰 수익을 낼 수 있습니다.

2) 통상 표면금리가 작기 때문에 표면금리가 높은 채권에 비해 세금을 덜 낼 수 있습니다. - 이표채의 경우, 이자지급주기가 짧으면 짧을수록 채권의 가치가 높습니다. 나중에 실제 계산을 해보시면 아시겠지만, 같은 표면금리라고 하더라도 월이표가 분기별 이표보다 채권의 가치가 높습니다.

- 급하게 거래하실 필요 없습니다. 채권은 계산을 많이 하고 준비를 많이 해서 사는 물건이라고 생각하시고 천천히 판단하세요. 2~3일 차이로 가격이 폭락하는 일 따위는 없습니다. 그러니 충분히 고민하시고 결정하세요.

장내채권 거래의 전략

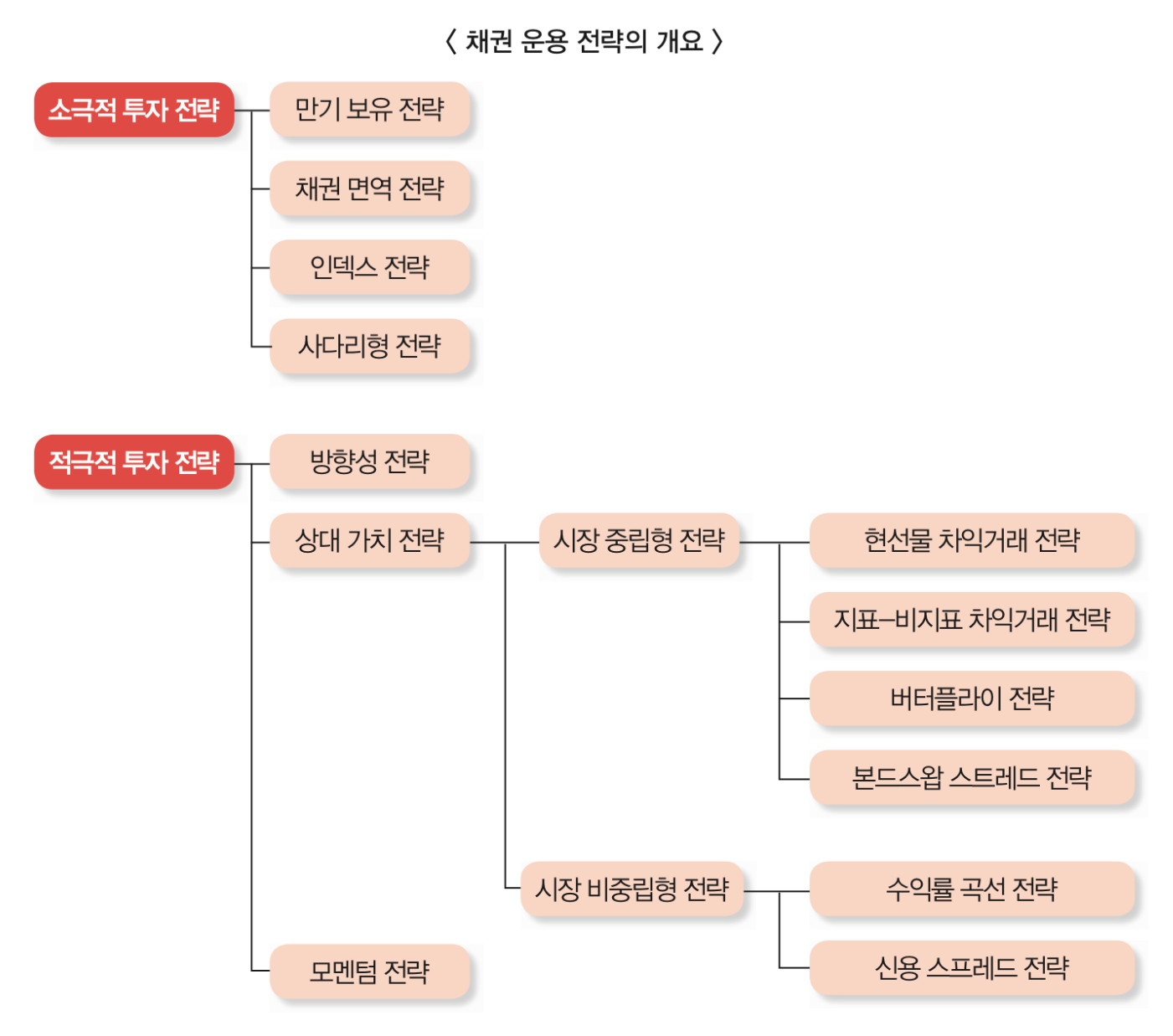

채권을 운용하는 전략에는 크게 소극적(Passive) 전략과 적극적(Active) 전략이 있다고 합니다.

이 중에서 적극적 전략은 채권 시장이 비효율적이라 보고 시장의 모든 정보가 현재의 채권가격에 충분히 반영되어 있지 못하다고 가정합니다. 따라서 시장의 특정한 정보를 발굴해서 금리 예측을 통해 금리 방향성에 배팅을 하는, 위험을 감수하면서 초과수익을 추구하는 전략을 말합니다.

그에반해 소극적 투자전략을 금융시장이 기본적으로 효율적이라고 가정하여 모든 정보가 이미 현재의 채권가격에 반영이 되어 있기 때문에, 현재 이용가능한 시장 정보로 초과 수익을 낼 수 없다는 가설에서 시작한다고 합니다. 이러한 전략에는 만기보유(Buy-and-hold), 채권면역(Immunization), 인덱싱(Indexing)등의 전략이 있다고 합니다.