21. 장내채권 매매 2 (작성중)

본 문서에서는 최소한의 필요한 지식만을 요약해 정리하고 있습니다.

가능하면 스프레드시트 프로그램(엑셀 같은 것)도 익숙해질 겸, 직접 계산을 해보시며 공부하시는 것이 좋습니다.

기본 지식

채권시장에서 채권의 가치는 언제나 복리로 계산합니다. 반대로 채권의 이자는 복리로 명시되어 있지 않는 한 단리로 계산합니다.

이런 계산방식의 차이가 발생하는 이유는 세상 모든 물가는 복리로 계산되어 상승한다는 것에 기인했다고 생각하시면 편합니다. 결국 돈의 가치는 물가가 오르는 만큼 떨어지게 되므로 복리로 계산을 해야 제대로 된 가치를 계산할 수 있어서 그렇습니다.

이것을 다르게 설명해 보자면.... 채권에 투자한 투자금은 언제나 같은 금리의 상품에 재투자되고 있다고 가정하셔도 이해하기 편합니다.

채권의 현재가치와 미래가치, 그리고 할인

현재가치와 미래가치

일반적으로 물가는 꾸준히 오르고 있습니다. 현대의 화폐경제는 끝임없이 돈이 돈을 생산하는 방식으로 작동하기 때문에, 시장에 유통되는 화폐는 계속 늘어나고 돈이 많아지다 보니 그 가치는 꾸준히 떨어지게 됩니다. 왜냐고요? 흔하니까요. 돈이 흔해지면 돈의 가치가 떨어지는 것입니다. 수요와 공급의 원리지요.

아무튼 이러한 화폐경제의 속성으로 인해 현재의 10,000원은 10년 후의 10,000원과는 그 가치가 다릅니다. 간단히 말해 10,000원으로 살 수 있는 것이 다르다는 뜻입니다. 그리고 이 가치의 변화는 언제나 물가상승률처럼 복리로 변화합니다.

채권에서 현재 10,000원짜리 채권의 미래 가치를 계산하는 방법은 다음의 공식을 이용합니다. 단순한 복리계산식의 응용입니다.

여기서 FV는 미래가치, PV는 현재가치, 그리고 r은 금리이며 n은 잔존년수입니다.

만약 현재 액면가 10,000원의 표면금리 2%, 5년후 만기의 채권을 구입한다면 이 채권의 미래가치는 다음과 같습니다 :

무슨 뜻일까요? 간단합니다. 현재 액면가 10,000원짜리 이 채권의 가치는 만기시 11,040.8원의 가치를 가지고 있다는 뜻입니다.

그러면 이번에는 거꾸로 생각해보겠습니다.

만약 우리가 표면금리 2%로 5년후 만기에 원금 10,000원을 돌려주는 채권을 매수하게 되었다면, 이 채권의 현재가치는 얼마가 되어야 적절한 것일까요? 위의 공식을 이용해 이렇게 계산할 수 있습니다 :

이 계산의 의미는 현재 9,057.3원인 채권의 5년후 미래가치는 10,000원이라는 뜻이며, 다르게 말하면 현재 9,057.3원에 액면가 10,000원, 표면금리 2%, 5년만기의 채권을 사야 적절한 가격이라는 뜻입니다. 결국 우리는 이 채권을 아무리 비싸게 사도 9,057.3원 이하로 사야 한다는 뜻입니다.

채권의 할인

채권에서 할인채라는 것은 만기에 돌려받을 액면가에서, 채권의 보유기간동안 발생하는 이자를 판매가격에서 미리 빼고 파는 채권을 말합니다. 다르게 표현하면 채권의 매수시점에 투자자는 선이자를 받은 것이라고 생각하셔도 됩니다. 이런 방식으로 파는 대표적인 채권은 국채가 있으며 국채의 판매가는 다음과 같습니다.

| 액면가 |

10000원 |

| 표면금리 |

2% |

| 만기 |

10년 |

자, 이 채권의 현재가치는 얼마일까요? 직접 계산해 보세요.

정답은 8203.4원입니다. 한번 손으로 계산해보시면 이해하기 쉽습니다.

물론 모든 채권이 위와같이 할인을 해서 판매하지는 않습니다. 할인을 하게 되면 채권을 발행한 쪽은 할인으로 인해 액면가보다 적은 돈을 받을 수밖에 없으니까요.

아무튼 위의 현재가치/미래가치와, 채권의 할인은 모든 채권계산의 기반이 됩니다.

만기 수익률(YTM, Yield To Maturity)

YTM은 투자자가 채권을 현재가격에 구입하여 만기까지 보유할 경우 얻게되는 수익률로 내부수익률(IRR)과 동일한 개념입니다. 통상적으로 채권의 만기수익률은 채권 간의 수익률 비교방법으로 인정되어 실제 채권거래 시 매매호가의 기준으로 널리 사용되고 있습니다.

만기수익률은 다음을 가정합니다:

- 발행기관의 채무불이행 위험이 없다.

- 만기까지 채권을 보유한다.

- 이자를 만기수익률로 재투자한다.

총 투자수익률(보유기간 수익률, 실질 수익률)

총 투자수익률은 만기수익률의 단점을 보완하기 위해 도출된 개념으로 채권을 매수한 후 중도 매도한 경우, 매수시점과 매도시점 간의 기간동안 얼마만큼의 수익을 실현했는지 연 수익률로 환산한 것입니다.

예상 총 투자수익률을 산출하기 위해서는 투자기간 종료시점의 예상 채권가격과 투자기간동안 예상되는 액면이자의 합과 예상 재투자수익을 고려하여 계산합니다.

채권가격 계산시 관행

채권가격을 계산할 때는 다음의 관행을 따릅니다.

- 일수 계산시, 초일불산입 말일산입 입니다. 매수한 당일날은 계산에 넣지 않고 만기일은 계산에 넣습니다.

- 윤달이 포함된 경우 윤달의 날짜를 추가합니다.

- 세전단가로만 거래합니다.

- 할인방식으로 이자지급 연단위 기간은 복리할인 방식을 사용하고, 연단위 미만은 단리할인 방실을 사용하여 계산합니다.

- 수익률을 표시할 때는 소수점 넷째자리 이하는 절사합니다.

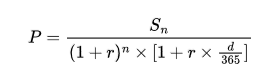

관행적 할인 방식

(P : 채권가격, r : 매매수익률, Sn : 만기지급금액, n : 투자기간, d : 연단위 미만의 투자기간)