2024-03-26

투자

CTVA를 정리했습니다. 총 평가는 -482,222원 입니다. 거의 1년간 모은 것인데 팔고나니 허탈하네요. 아무 이득도 보지 못하고 손해만 보고 팔았으니까요. 앞으로 거래량이 적고 사람들의 관심이 없으며 배당금이 낮은 주식은 사지 말아야겠습니다.

그래도 팔자마자 우량 배당주를 매수했더니 바로 오르기도 했고 기존에 수익률이 +7.4%나 되기 때문에 괜찮지만 아무튼 속이 많이 쓰립니다. 이번 달에는 오래 가지고 있던 회사들의 주식을 모두 청산해서 금융손실만 100만원 이상 나왔으니까요. 물론 이 돈으로 무의미한 물건을 샀다고 생각하면 충분히 이해는 되지만 아무튼 원금만은 사수하겠다는 제 생각과 배치되는 것이다 보니 마음이 좋지 않습니다. 역시 손해는 보면 안돼요.

그나저나 앞으로는 직접투자 말고 ETF를 통한 간접투자를 생각하고 있습니다. 다른 이유는 아니고 ETF를 통한 간접투자만 해도 제가 주식을 사는 것 보다 오히려 더 높은 수익률을 얻을 것 같아서 그렇습니다. 어차피 주식을 하는 목적이 수익을 창출하기 위한 것이라면 아무래도 전문가에게 맡기는 것이 더 유리하니까 말입니다. 저는 그저 돈이나 열심히 갖다주고 전문가들이 돈을 운용하는 쪽을 생각하기로 했습니다.

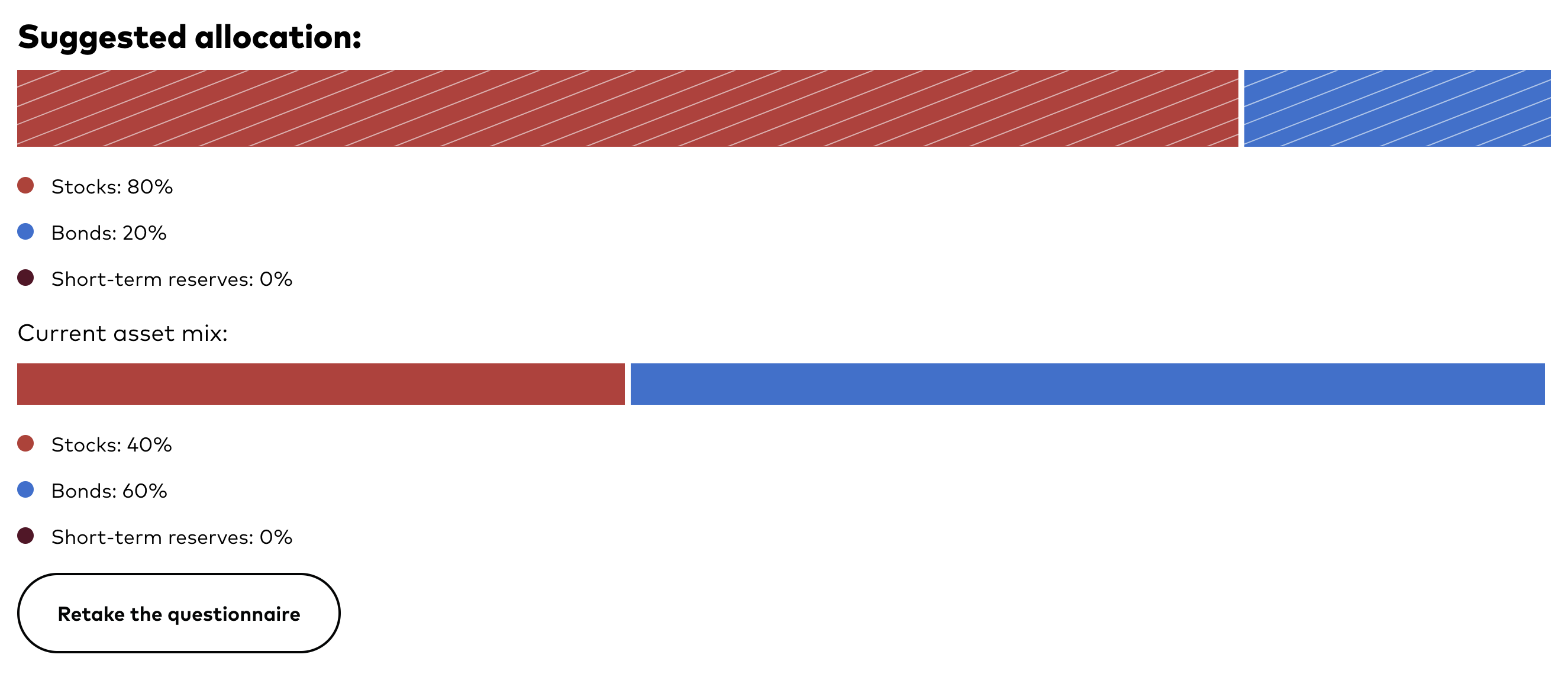

재미있는 것은, 제 투자성향을 고려하면 주식에 전체 자산의 80%를 집어 넣으라고 Vanguard는 권하고 있네요. 가계부에 기록되어 있는 채권과 주식의 비율을 보니 4:6이네요. 위의 조언대로라면 주식의 비율을 더 늘려야 하지만 이것은 제가 미국인일때 이야기이고 현재 한국은 어찌될지 모르는 상황이라 어느정도 상황이 안정되면 위의 내용대로 해야할 것 같습니다.

문제는 증여받은 돈을 채권에 더 투자하면 이 비율이 6:4가 된다는 것이려나요? 뭐 그래도 어떻게든 위의 비율이 되도록 노력해야지요.

채권에 들어간 돈의 4배를 주식에 넣어야 하다니. 이 정도 금액이 되면 도저히 제가 감당할 수 없으니 진짜 ETF나 해야겠습니다. 지금 고민하는 것은 Vanguard의 다음 다섯가지 ETF입니다.

- VFMV : Vanguard U.S. Minimum Volatility ETF

- Advisor는 규칙 기반 정량적 모델을 사용하여 미국 보통주를 평가합니다.

- 펀드는 광범위한 미국 주식 시장보다 변동성이 낮은 잠재력을 가진 주식에 투자합니다.

- 포트폴리오에는 다양한 시가총액(대형주, 중형주, 소형주), 시장 섹터, 산업군을 대표하는 다양한 종목이 포함되어 있습니다.

- 장기적인 자본 가치 상승을 추구합니다.

- 일반적으로 펀드 자산의 80% 이상은 미국 기업이 발행한 증권에 투자됩니다.

- VFMO.IV : U.S. Momentum Factor ETF

- Advisor는 규칙 기반 정량적 모델을 사용하여 미국 보통주를 평가합니다.

- 펀드는 최근 성과가 좋은 주식에 투자합니다.

- 포트폴리오에는 다양한 시가총액(대형주, 중형주, 소형주), 시장 섹터, 산업군을 대표하는 다양한 종목이 포함되어 있습니다.

- 장기적인 자본 가치 상승을 추구합니다.

- 일반적으로 펀드 자산의 80% 이상은 미국 기업이 발행한 증권에 투자됩니다.

- VFMF: U.S. Multifactor ETF

- Advisor는 규칙 기반 정량적 모델을 사용하여 미국 보통주를 평가하고 여러 요인에 대한 노출을 추구하는 미국 주식 포트폴리오를 구성합니다.

- 초기 스크린을 적용하여 변동성이 가장 큰 종목을 제거한 후, 모멘텀-최근 실적 강세 종목, 퀄리티-펀더멘털 강세 종목, 가치-펀더멘털 대비 가격이 낮은 종목의 세 가지 목표 요소에 대해 동일한 가중치를 부여한 순위에 따라 종목을 선정합니다.

- 포트폴리오에는 다양한 시가총액(대형주, 중형주, 소형주), 시장 섹터, 산업군을 대표하는 다양한 종목이 포함되어 있으며, 고유한 주식 위험을 분산하기 위해 수백 개의 종목을 보유하고 있습니다.

- 목표 요인에 대한 일관된 노출을 유지하기 위해 필요에 따라 포트폴리오를 재조정합니다.

- 장기적인 자본 가치 상승을 추구합니다.

- 일반적으로 펀드 자산의 80% 이상은 미국 기업이 발행한 증권에 투자됩니다.

- VFQY: U.S. Quality Factor ETF

- Advisor는 규칙 기반 정량적 모델을 사용하여 미국 보통주를 평가합니다.

- 펀드는 펀더멘털이 탄탄한 주식에 투자합니다.

- 포트폴리오에는 다양한 시가총액(대형주, 중형주, 소형주), 시장 섹터, 산업군을 대표하는 다양한 종목이 포함되어 있습니다.

- 포트폴리오 기업은 수익성이 높고 대차대조표가 건전할 수 있습니다.

- 장기적인 자본 가치 상승을 추구합니다.

- 일반적으로 펀드 자산의 80% 이상은 미국 기업이 발행한 증권에 투자됩니다.

- VFVA: U.S. Value Factor ETF

-

Advisor는 규칙 기반 정량적 모델을 사용하여 미국 보통주를 평가합니다.

-

펀드는 펀더멘털에 비해 상대적으로 시장 밸류에이션이 낮은 주식에 투자합니다.

-

포트폴리오에는 다양한 시가총액(대형주, 중형주, 소형주), 시장 섹터, 산업군을 대표하는 다양한 종목이 포함되어 있습니다.

-

장기적인 자본 가치 상승을 추구합니다.

-

일반적으로 펀드 자산의 80% 이상은 미국 기업이 발행한 증권에 투자됩니다.

-

참고: 가치 요소는 장부가치/가격, 선물 수익/가격, 영업 현금 흐름/가격(비재무적인 경우에만 해당)으로 측정합니다.

-

어느 것에 좀 더 투자할지는 아직 잘 모르겠지만 가장 기본이 되는 S&P 500 ETF (VOO)와 함께 다음 주식 중 몇 가지에 투자할 생각을 가지고 있습니다. 물론 가장 좋은 것은 BRK.b에 투자를 하는 것인데 이건 워렌 버핏 노인네가 언제 돌아가실지 몰라서 솔직히 좀 무섭습니다. 건강이상설이 나오기 시작하면 순식간에 폭락할 수도 있으니까요.

사실 그리고 또 한가지 문제가 있습니다. 바로 계속 돈을 넣기만 하느냐 아니면 중간에 한번씩 빼 주느냐인데, 개인적으로는 앞으로 -3%의 수익률이 발생하면 일단 한번 다 뽑았다가 다시 들어가는 것이 낫지 않나하는 생각을 하고 있습니다. 통상적으로 VOO나 BRK.b를 제외한 모든 펀드는 1년 수익률이 10%~20%가 나기 때문에, -3%가 발생했다는 것은 그 해에는 뭐가 안되도 확실히 안될 것이라는 뜻으로 보이거든요.

그리고 또 다른 문제는 나라별로 위험분산을 할 것이냐 하는 것입니다. 저는 이상하게 유럽은 싫어서 미국과 동아시아 지역에 주로 투자를 할 것 같습니다. 그리고 중국과 인도. 중국은 현재 영 시원찮은 상황이지만 그래도 앞으로 성장 가능성이 분명히 있는 나라이고 인도는 현재 열심히 뜨고 있으니 상황을 주시하며 1년 단위로 투자를 진행할 생각입니다.

음 여기까지 써 보니 돈이 엄청나게 많아야 하네요. 나중에 실제 투자를 할 때는 좀 목표를 줄여서 정해야지요. ㅎ

크게는 이렇게 되지 않을까 싶습니다.

미국 : 일본 / 인도 : 중국

여기서 비율을 굳이 나누자면 미국 5 : 일본 2 : 인도 2 : 중국 1 정도 생각하고 있습니다. 아직는 누가 뭐라고 해도 미국이 세계 최첨단의 국가이기 때문에 발전 가능성이 남아 있다고 생각하며 일본은 한국이 망하고 있을때 잘 나가기 때문에 당분간 걱정없다고 생각합니다. 그리고 인도는 아직 중국보다 성장 가능성이 충분하고요. 아무튼 이런 식으로 비율을 조정하며 상황을 주시할 생각입니다.

대충 이렇게 되겠네요 :

음... 미국 직접투자가 전체 비율의 73%나 되지만 어쩔 수 없지요. 이건 직접투자이고 그냥 이렇게 하렵니다.

이렇게 하면 매달 IRP에서 강제로 매수하는 정기예금까지 합쳐서 미국 : 일본 : 인도 : 중국 : 정기예금의 비율을 73% : 16% : 8% : 3% : 12%가 됩니다. 아무튼 이렇다는 것이고 나중에 실제 투자를 하게 되면 다시 조정을 해 볼 생각입니다. 단 나라별로 이렇게 나눈 것은 기준일 뿐이지 그쪽에 투자한 자금, 특히 IRP에서의 자금이 -3% 이상 손실이 발생하면 일단 입금을 중지하고 추이를 지켜볼 생각입니다. 아직 손절에 대한 결정을 못했는데 일단은 이렇습니다. 손절에 대한 결정을 못한 이유는 -5%라도 그걸 다시 회복하는데에는 엄청난 시간이 걸려서입니다. 음... -5%로 할까요?

글쓰기

솔직히 말해 요즘 하는 것이 일하는 것 말고는 금융공부 밖에 하질 않으니 홈페이지에 쓰는 글도 전부 그것에 대한 것 밖에 없군요. 별로 좋지 않다고 생각해서 가능한한 다른 것도 관심을 가지려고 노력하고 있습니다. 그런데... 뭐 할만한 것이 없네요. 요즘 세상은 돈을 쓰지 않고 즐길 수 있는 것이 거의 없나봅니다. 차라리 동네를 걸어다닐까요? 차라리 그게 나을지도 모르겠네요.

No Comments