02. 적금이란

적금은 예금의 또 다른 형태입니다. 하지만 기본적으로 돌아가는 방식은 예금과 동일합니다.

적금이라는 것은 우리가 금융기간에 "~만큼의 기간동안 매달, 매주 이만큼의 돈을 넣을테니 약속한 이자를 주시오"라고 계약하는 형태입니다.

정기예금(기한이 정해진 예금)과 다른 점이 있다면 적금은 초기에 약속한 돈을 통째로 넣는 것이 아니라 정해진 기간에 약속한 돈을 지속적으로 입금하는 것입니다. 그것만 다른 점입니다.

적금의 장점은 다음과 같습니다.

- 이미 금융기관과 약속을 한 것이므로 매달 정해진 돈을 내야 합니다. 다시말해 약속한 금액만큼은 우리가 엉뚱한데 쓰지 못하기 때문에 절약과 저축의 의미가 생깁니다.

- 자유저축보다 금리를 조금 더 많이 줍니다. 적금은 계약한 기간동안 그 돈을 금융기관에 거치(돈을 맡겨둠)하는 것이기 때문에 금융기관이 자신들의 계획에 따라 그 돈을 운용하기가 쉽습니다. 네. 우리에게 돈을 받아서 그 돈으로 돈 놀이(이자놀이)를 하는 것이지요.

- 만기에 목돈을 만질 수 있습니다. 이자의 이야기는 아닙니다. 그 동안 내가 예금한 돈이 뭉쳐져서 큰 돈이 되어 돌아오는 것이지요. 매달 10만원을 1년 동안 넣었다고 치면, 만기에 120만원이라는 돈이 나옵니다. 물론 그동안 내가 넣은 돈이니 공짜로 생긴 돈은 아니지만 열심히 아낀 돈이 한꺼번에 나오면 큰 돈이 되어 기쁜 것이지요.

하지만 적금도 단점이 있습니다.

우선 이것도 금융기관과 계약을 한 것이니 중도해지를 하면 계약파기에 해당이 되어 약속한 이자의 1/10정도밖에 받지 못합니다. 그리고 중간에 갑자기 돈이 없을 때에도 이것은 계약이니 매달 일정한 금액을 꼭 예금해야 합니다. 물론 이 문제에 대해 은행권들은 "몇 달 못내도 괜찮다"라든가 "은행에 적금을 든 금액만큼 대출을 해줄께"라는 서비스를 제공하지만 아무튼 돈을 꺼내지 못한다는 사실은 변함이 없습니다.

사람들이 적금을 모든 금융투자의 제1번으로 설명하는 이유는 사실 여러분이 "딴 데 돈을 못 쓰고 울며 겨자먹기로 예금을 해서 결국에는 목돈을 만들 수 있다"는 것입니다. 일단 계약을 했으면 지켜야 하니 어떻게든 꼬박꼬박 예금하게 되고, 그 결과 우리는 만기때 큰 돈을 받을 수 있습니다. 물론 그 돈의 대부분은 내가 불입한 원금이긴 하지만 그래도 이 돈은 앞으로 우리가 더 큰 투자를 할 때의 씨앗이 됩니다.

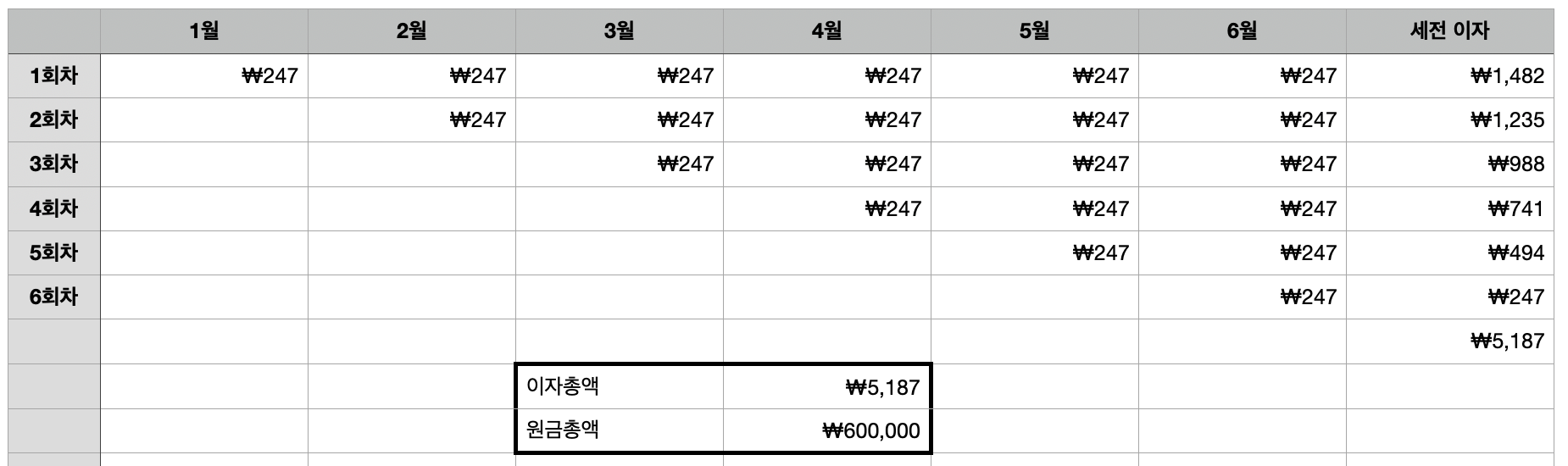

그럼 실제로 받는 돈은 어떻게 될까요?

예를들어 100,000원씩 6개월간 3% 단리금리로 적금을 들어보겠습니다. 그러면 아래와 같은 결과가 나옵니다.

네. 우리는 6개월 후에 원금 600,000원과 이자 5,187원을 돌려받게 됩니다.

(실제 계산은 조금 더 복잡하기 때문에 금액 자체가 조금 달라질 수 있습니다.)

다시 말씀드리지만 적금의 가장 큰 장점은 "엄한 곳에 돈을 못 쓰고 꼬박꼬박 모을 수 있다"입니다. 이자는... 그리 크지는 않습니다.

하지만 이자라는 것은 규모(원금)이 커지면 완전히 달라지기 때문에 항상 이자를 소중하게 생각하세요.

<주의>

한국의 경우 어떤 종류든 간에 하나의 금융회사(은행이든 저축은행이든, 신협이든)에 들어간 돈의 총액이 5,000만원을 이하인 경우, 그 금융회사가 부도가 나도 5,000만원까지는 돈을 돌려주고 있습니다. 예금보험공사라는 곳이 하는 일이지요.

여러분이 아무리 돈이 남아돌아도 절대 한 금융회사에 5,000만원을 초과하는 금액을 넣지는 마세요. 이 돈은 이자까지 다 합쳐서 5,000만원이라는 말입니다. 5,000만원 넣어서 추가로 생긴 이자는 돌려받지 못합니다.

No Comments