26. 버퍼 ETF (Buffer ETF)

최근 국내 금융사들이 또 새로운 상품을 들고 왔습니다. 바로 버퍼 ETF라는 상품인데요, 오늘은 이것에 대해 설명드리겠습니다.

정의

버퍼 ETF란 기초자산(예를 들어 S&P 500 인덱스)의 하락을 일정 범위 내에서 보호하고, 상승 시에는 수익이 일정 수준(Cap)까지 제한되는 구조를 가진 상품입니다.

예를들어 S&P 500 인덱스를 추종하는 버퍼 ETF가 있다고 합시다. 이 상품의 버퍼가 10%, 캡이 15%으로 설정되어 있다면, 지수가 하락해도 최대 10%까지는 버퍼에 의해 해결이 되어 손실을 보지 않습니다. 반대로 주가가 상승을 한다면 얼마나 상승하든 15%(설정된 캡의 수치)의 내에서만 수익을 얻을 수 있습니다. 다만 15%를 넘어가는 상승이 발생한다면 추가수익에 대해서는 수익을 얻을 수 없는 구조입니다.

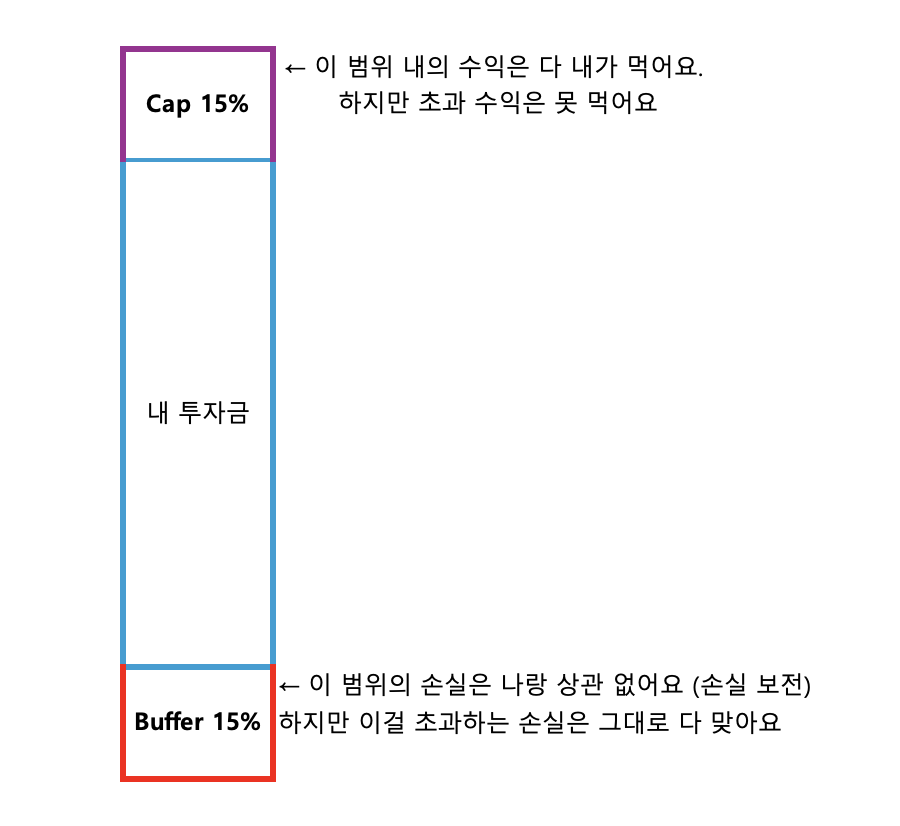

말이 조금 어려우니까 그림으로 설명하겠습니다.

죄송합니다. 그림을 어떻게 그리는지 잘 몰라서... 아무튼 위의 형태를 가진 상품입니다. 정리하면 이렇네요 :

- 수익이 나도 정해진 범위(Cap 수치)를 넘어서는 수익은 얻지 못한다

- 하지만 그 대신에 손실이 발생해도 정해진 범위(Buffer 수치)내에서는 원금 보전이 된다

입니다. 이해가 되시나요?

원리

위의 특성을 가지게 하기 위해서 다음의 방법을 사용합니다. (내용을 이해하시려면 옵션에 대해 아셔야 하니까 필요하면 링크를 참고하세요)

우선 운용사는 보유하고 있는 주식(여기서는 S&P 500 인덱스 상품)에 대해 콜 옵션을 매도합니다. 옵션에서도 설명드렸듯이, 콜 옵션은 주가가 오를때 남들보다 싸게 살 수 있도록 해주는 권리이지요. 운용사는 이렇게 콜 옵션을 매도해서 얻은 수익을 이용해 다시 주식에 대한 풋 옵션을 매수합니다. 풋 옵션은 남들보다 비싸게 팔 수 있는 권리를 파는 것이죠. 조금 이해가 어렵다면 이렇게 생각하시면 어떨까요? 롱과 숏을 동시에 거는 것입니다. 대신 가지고 있는 주식 전체에 대해서 이렇게 거는 것이 아니라 일정 비율만 동시에 거는 것이죠. 그렇게 하면 주가가 올라도 내려도 어느정도 수익이 제한이 되기는 하지만 절대적인 투자금의 손실은 없으니까요. 일종의 + / - = 0 전략(제로섬 전략)입니다.

기억하실 것은 옵션은 만기가 있습니다. 영원히 싸게 살 권리라든가 영원히 비싸게 팔 권리를 거래하는 것이 아니지요. 옵션은 만기일의 주가에 따라 옵션을 포기할지 아니면 행사(사용)할지 정해지는 것입니다.

일반적으로 한국은 3, 6, 9, 12월 두번째 목요일이고 미국은 3, 6, 9, 12월 세번째 금요일이 만기일로 정해져 있습니다. 결국 이날의 주가에 따라 손실이 발생할 수도 수익이 발생할 수도 있는 것입니다. 매일의 주가는 전혀 중요하지 않지요.

이 상품의 특징을 한마디로 설명하라고 하면 전 "하락장에 적합한 상품"이라고 말하고 싶습니다. 상황에 따른 예를 들어 보지요.

우선 내가 가지고 있는 주식에 대해 콜 옵션을 팝니다. 그리고 이 돈으로 다시 풋 옵션을 샀는데, 만기일에 예상보다 주가가 오르면 콜 옵션을 산 사람들이 권리를 행사하기 때문에 나는 상대적으로 약간 손해를 보고 주식을 팔게 되고 내가 가진 풋 옵션은 행사할 이유가 없기 때문에(남들보다 싸게 팔게 되니) 옵션을 포기하게 됩니다. 결국 콜 옵션으로 번 돈은 풋 옵션으로 전부 날려버렸기 때문에 그만큼 손실이 발생했지만 내가 가진 주식 전체에 대해 이런 옵션을 건 것은 아니기 때문에 남은 주식에 대해서는 주가상승으로 이득이 발생합니다. 말 그대로 이익이 제한되었네요.

반대로 생각해 보겠습니다. 주가가 하락했다고 칠께요. 그러면 내가 판 콜 옵션에 대해서 구매자들이 이 옵션을 행사할 가능성은 없습니다. 싸진 주식을 남들보다 비싸게 살 이유가 없으니까요. 그래서 옵션을 팔아서 생긴 프리미엄은 전부 내 것입니다. 거기다 나는 이 프리미엄으로 풋 옵션을 샀기 때문에 남들보다 비싸게 팔 수 있습니다. 왜냐면 주가가 하락했으니 나는 풋 옵션을 행사할 것이니까요. 결국 나는 콜 옵션을 판 돈 + 풋 옵션으로 얻은 시세차익의 이중 수익을 얻게 됩니다. 물론... 그 수익은 버퍼(손실보전)로 이용되므로 직접적으로 내가 버는 것은 아니지만요.

투자자의 입장

투자자의 입장에서 버퍼 ETF는 수익이 덜 나는 대신에 손실을 막을 수 있어서 유리합니다. 울트라 급등장에서는 수익이 제한되니까 조금 아쉽기는 하지만 폭락이 발생할 때는 버퍼의 범위 내에서는 손실이 전혀 발생하지 않으니까 언제나 플러스에 가까운 수익구조를 가질 수 있습니다.

특히 상승에 배팅을 했는데 하락이 발생할까봐 걱정하는 상황에서 복잡하고 어렵고 위험한 옵션 상품을 운용사가 대신 취급해주니 마음이 편합니다.

운용사의 입장

운용사의 입장에서는 우선 수수료가 다른 상품들에 비해 비싸니까 수수료로 이득을 볼 수 있습니다. 그리고 울트라 급등장에서는 캡을 넘어서는 잉여수익에 대해서 운용사가 먹으니 유리합니다. 거기다 대폭락장이 발생해도 그 동안 버퍼로 만들어 놓은 수익이 있으니 내 돈이 나가는 일은 없으며, 버퍼를 넘어서는 손실에 대해서는 투자자가 전부 책임을 지기 때문에 여전히 손해가 없습니다.

장단점

결국 버퍼 ETF는 상승장 보다는 하락장에 유리한 상품이며 투자자들은 수익이 제한되는 대신 손실도 제한된다는 것이 이 상품의 가장 큰 특징이라고 할 수 있습니다. 다만 계속되는 하락장으로 버퍼의 한계를 초과하는 일이 발생하면 얄짤없이 손실을 맞는다는 것을 기억하셔야 합니다.

이런 이유로 최근과 같이 변동성이 심한 상황에서는 나름 유리할 수 있습니다. 하지만 수수료가 매우 높다는 것을 기억하셔야 합니다. 일반적인 S&P 500 Index ETF의 경우에는 수수료가 0.03% 정도이지만 이 상품은 0.8%에 달합니다. 20배가 넘는 수수료지요. 그리고 상황에 따라 캡과 버퍼의 범위가 다른 상품으로 빠르게 갈아타는 것이 중요할 것 같습니다. 주가가 대폭락이라도 하게 되어 버퍼를 넘어서면 그대로 피해를 입으니까요.

그리고 이러한 상품들은 만기일이 정해져 있습니다. 이 만기는 옵션의 만기일이 아니라 상품의 만기일이지요. 그러니 이 상품을 매수해서 정해진 만기일이 되면 그때 최종적인 수익 또는 손실이 결정나게 됩니다.

만약 이 상품을 매수하실 생각이라면 옵션에 대해 충분히 이해를 하신 후 결정하시길 부탁드립니다. 대부분의 경우 상품이 나쁜 것이 아닙니다. 투자자가 상품의 특성을 제대로 이해하지 못한 것이 잘못이지요.

커버드 콜과의 차이

버퍼 ETF가 커버드 콜과 다른 가장 큰 차이는, 버퍼 ETF는 풋 옵션을 매수한다는 것입니다. 그리고 상품 전체에 정해진 만기가 있다는 것이겠지요.

반면에 커버드 콜은 오직 콜 옵션만 매도하기 때문에 하락장이 발생하면 풋 옵션을 가지고 있지 않아 최대 수익이 콜 옵션의 매도비용만 남는다는 것이고 이것으로 손실분을 매꾼다는 것이겠지요. 마지막으로 커버드 콜은 분배금이 월 또는 분기별로 있습니다.

다르게 말해 커버드 콜은 버퍼 ETF에 비해선 상승장에 유리한 상품이라고 생각하시면 됩니다.

No Comments