2025-05-02 회복에 대한 기대감 증가

미국증시

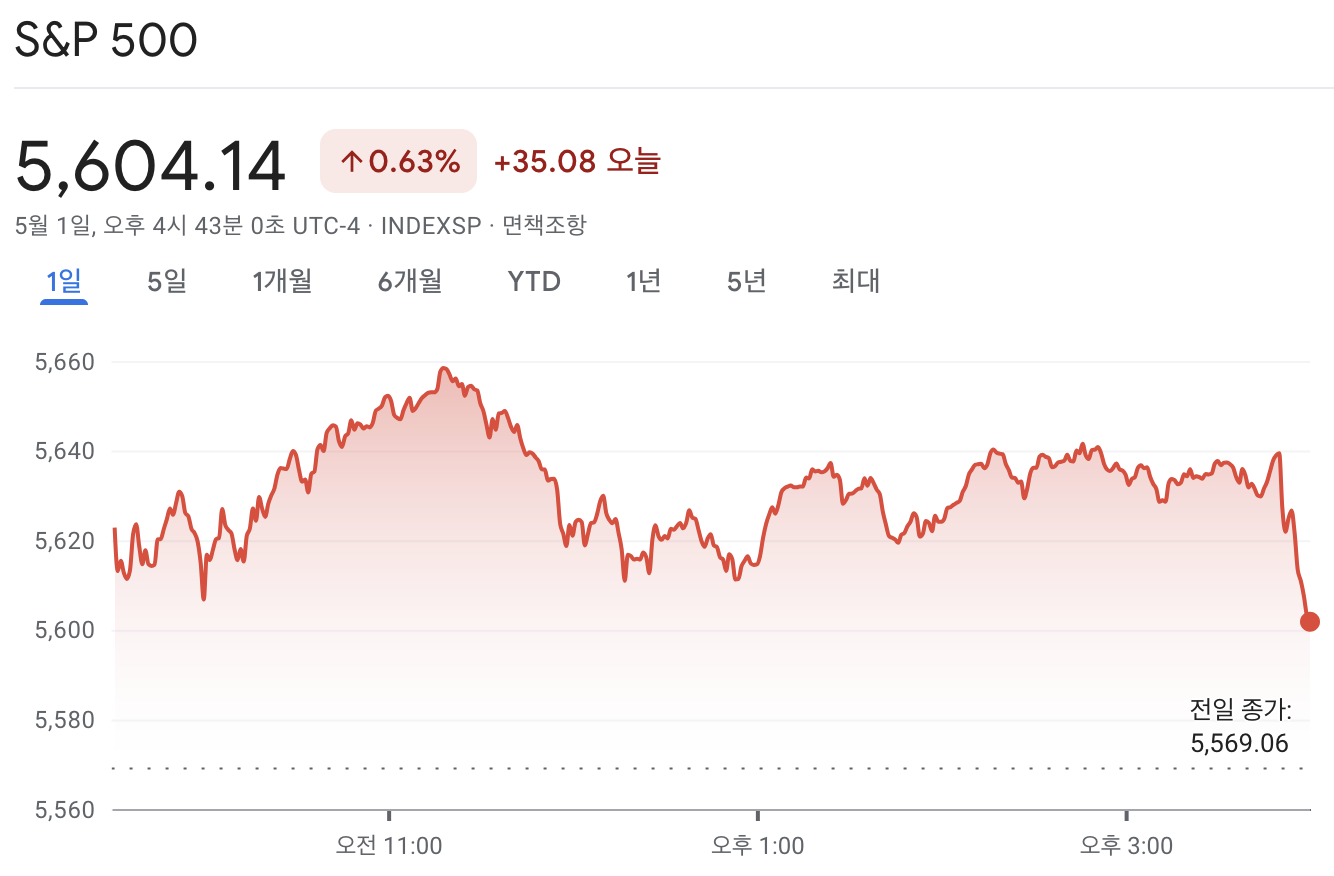

다우존스 +0.21%, S&P 500 +0.63%, NASDAQ +1.52%

마이크로소프트(MSFT)와 메타(META)의 예상보다 높은 실적으로 기술주 중심으로 주가가 상승을 시작했습니다. 애플(AAPL)과 아마존(AMZN)도 예상보다 높은 실적을 발표했으나 시장의 기대치에는 크게 미치지 못한 것으로 평가되었습니다.

전반적으로 기술주 중심의 주가상승이 주도하는 가운데 중국 CCTV는 SNS를 통해 미국 정부가 협상을 위해 접근해 왔다는 것을 알렸습니다. 이에 대해 케빈 해싯 백악관 국가경제위원회 위원장 겸 경제고문이 중국과의 무역협상에 앞으로 진전이 있기를 희망한다며 말했습니다. 결국 모두가 걱정하고 있던 중국과 미국의 무역협상이 이제 시작할 것이라는 기대감이 증시를 끌어 올렸습니다.

다만 4월 제조업 구매관리자지수(PMI)는 48.7로 19.0에서 하락해 시장의 위축을 보여주었고, 미국 노동부는 한 주 동안의 실업수당 청구건수가 지난주 대비 약 18,000건 증가하여 다우존스가 집계한 전문가 예상치인 225,000건을 상회한 것으로 보고했습니다. 이 와중에도 변동성이 큰 식료품과 에너지를 제외한 Core PCE(근원 개인소비지출물가지수, Core Personal Consumption Expenditures)는 전 분기 2.6%에서 3.5%로 올라 인플레이션이 계속되고 있음을 시사했습니다. 결국 FOMC의 6월 금리인하는 불가능한 것이 아닌가 하는 의견이 퍼지고 있습니다.

유가

사우디아라비아가 OPEC+의 합의에 따르지 않는 카자흐스탄, 이라크에 손해를 주기 위해 빠르게 증산을 시도하고 있으며 최근까지 석유의 증산을 요구하던 도널드 트럼프 대통령은 OPEC+의 증산계획과 카자흐스탄, 이라크에 대한 제재에 힘을 실어주기 위해 이란산 석유에 추가제재를 발표했습니다. 이런 영향으로 국제유가가 상승하고 달러 인덱스(DXY)는 2주 만에 100포인트 위로 상승했습니다.

전망

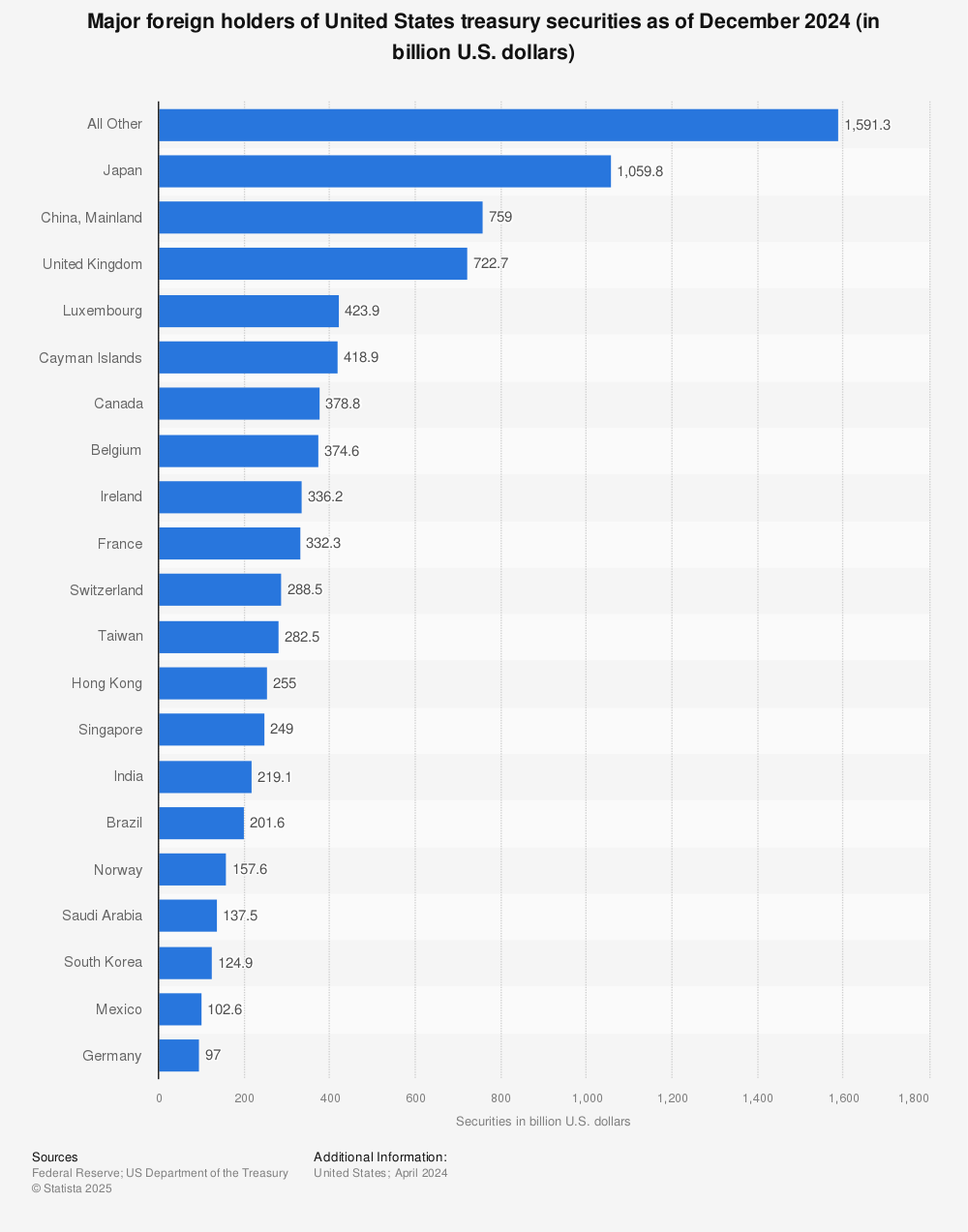

현재 미국과 무역협상을 진행중인 일본의 가토 가쓰노부 재무상은 일본이 보유한 막대한 미국 국채가 미국과의 무역협상에서 사용할 수 있는 카드 중 하나라고 밝혔습니다. 일본은 미국의 연방준비은행을 제외하면 세계에서 가장 많은 미국 국채를 보유하고 있는 나라입니다.

2024년 기준 국가별 미국국채 보유량. 2025년 2월 역시 차이가 없는 상태입니다

개인적으로는 일본 재무상의 이런 발언은 현재 진행중인 미국과의 협상이 난항을 겪고 있는 것 아닌가 하는 생각이 듭니다. 왜냐하면 특정 나라(미국)의 국채를 많이 가지고 있는 나라(일본)에서 보유한 채권을 시장에 대량으로 던져 버리면 채권가격이 급락하고 채권 수익률이 급등하는 일이 발생하기 때문입니다. 이렇게 되면 당장 팔아야 하는 신규 국채의 판매가 어려워져 특정 국가(미국)는 매우 큰 피해를 보게 됩니다. 언제나 미국에 대해 유화적인 제스처를 취하던 일본에서 이런 말이 나온 것은 그다지 좋은 신호로 느껴지진 않습니다.

물론 일본의 수출 비중에서 가장 큰 비율을 차지하고 있는 것이 미국이고 군사적으로 미국의 도움을 받고 있는 일본이기에 실제로 시장에 보유한 채권을 뿌려버리는 테러를 저지르지는 않을 것으로 보이지만, 일단 협상기간 중에 자신들이 가지고 있는 무기를 언급했다는 것 자체가 그다지 좋은 신호로 보이지는 않습니다. 하지만 언제나 시장은 꿈과 희망으로 움직이기 때문에 이런 미일 무역협상의 난항에 대해서는 그다지 큰 의미를 부여하지 않을 것으로 생각하며 반대로 미중 무역협상의 희망적 전망에 대해 더 기대감을 가질 것으로 생각합니다.

결론적으로 오늘(5/2 저녁) 역시 미국 증시는 상승국면을 그대로 유지할 것으로 생각합니다.

오늘의 상식

불 스티프닝 (Bull Steepening): 단기 금리가 장기 금리보다 더 크게 하락하여 수익률 곡선이 가파르게 되는 현상으로, 통화 완화 정책이나 경기 둔화 기대감 등으로 발생.

베어 플래트닝 (Bear Flattening): 장기 금리가 단기 금리보다 더 크게 상승하여 수익률 곡선이 평탄해지는 현상으로, 정책 금리 인상 전망이나 경기 회복 기대감 등으로 발생.

No Comments